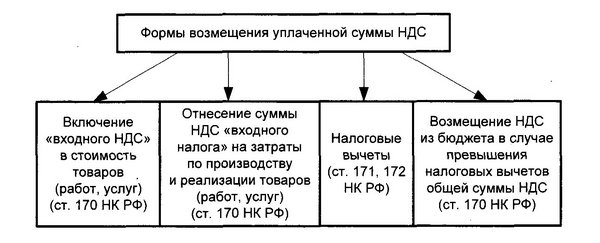

Отмена решения ИФНС вышестоящим налоговым органом не влияет на доказанность вины по ст. 199 УК РФ и квалификацию действий. Апелляционное определение Верховного Суда Республики Татарстан от 19.11.2019 № 22-8032/19

Верховный Суд Республики Татарстан в составе председательствующего судьи Низамиева И.Ш., с участием прокурора Губаева Р.Р., осужденного Шак-ва А.М., адвоката Дорожан Ж.В. в интересах осужденного Шак-ва А.М., при секретаре судебного заседания Шамсевалиеве Р.Р., рассмотрел в открытом судебном заседании уголовное дело по апелляционным жалобам осужденного Шак-ва А.М. и адвоката Дорожан Ж.В. на приговор Набережночелнинского городского суда Республики Татарстан от 9 сентября 2019 года, которым Шак-в Алик Мударисович, <данные изъяты>, не судимый, осужден по части 1 статьи 199 УК РФ (в редакции Федерального закона № 162 – ФЗ от 08 декабря 2003 года) к штрафу в размере 200 000 рублей. На основании пункта 3 части 1 статьи 24 УПК РФ освобожден от наказания в связи с истечением срока давности уголовного преследования.

Заслушав выступления осужденного Шак-ва А.М. и адвоката Дорожан Ж.В., поддержавших доводы апелляционных жалоб, мнение прокурора Губаева Р.Р., полагавшего приговор подлежащим оставлению без изменения, суд апелляционной инстанции

установил:

Шак-в А.М. признан виновным в том, что, являясь директором ООО «СК КамЭнергоСтрой», расположенного в г. Набережные Челны Республики Татарстан, умышленно, в период с 1 января 2012 года по 21 января 2014 года используя фиктивные договоры и первичные бухгалтерские документы, включил в налоговые декларации ООО «СК КамЭнергоСтрой» заведомо ложные сведения, тем самым уклонился от уплаты налога на добавленную стоимость в сумме 5 852 948 рублей, что составляет 29% от подлежащих уплате сумм налогов и сборов с предприятия в пределах трех финансовых лет подряд и является крупным размером.

В судебном заседании осужденный Шак-в А.М. вину не признал и, показал, что от уплаты налогов с организации при указанных в обвинении обстоятельствах не уклонялся. В 2014 году налоговым органом совместно с представителями правоохранительных органов была проведена проверка ООО «СК КамЭнергоСтрой» за 2011 – 2013 годы, в ходе которой в связи с выявленными нарушениями доначислен НДС в размере около 7 000 000 рублей и организация была привлечена к налоговой ответственности, однако в 2015 году данное решение по его (Шак-ва А.М.) жалобе было отменено вышестоящей налоговой инспекцией.

В апелляционных жалобах:

- осужденный Шак-в А.М. ставит вопрос об отмене приговора и вынесении оправдательного приговора. В обоснование указывает следующее.

В ходе обысков по месту проживания и в офисном помещении им были добровольно переданы все интересующие следствие документы, касающиеся взаимоотношений ООО «СК КамЭнергоСтрой» с ООО «Маверик», в том числе, оригиналы договоров с подписями и печатями, подлинность которых в ходе следствия не опровергнута, при этом не были обнаружены ни оттиски печатей, ООО «Маверик», ни сами печати, ни фиктивные акты и путевые листы и т.д.

Выводы суда о том, что он, Шак-в А.М., изготовил фиктивные документы от имени ООО «Маверик», которое фактически не оказывало услуг ООО «СК КамЭнергоСтрой», являются необоснованными: ООО «Маверик» являлось действующим предприятием, предоставляло услуги спецтехники, было зарегистрировано в ИФНС РФ по г. Наб. Челны в декабре 2011 года и осуществляло свою деятельность до 2016 года, имело расчетные счета в банках, участвовало в торгах. ООО «СК КамЭнергоСтрой» с 2011 года ежегодно заключало с данной организацией договоры на оказание услуг механизмами, поскольку у ООО «СК КамЭнергоСтрой» не хватало собственной техники для выполнения работ. Мнение специалиста ИФНС РФ по г. Наб. Челны Г. о том, что ООО «СК КамЭнергоСтрой» выполнило большой объем объектов строительства своей техникой, то есть двумя экскаваторами, является некомпетентным. Факт привлечения дополнительных единиц техники подтвердили при допросах сотрудники ООО «СК КамЭнергоСтрой», а также это видела сама Г. в ходе выездной проверки; кроме того, следствию были представлены счета-фактуры и отрывные талоны путевых листов данных единиц спецтехники, которые отражены в книгах покупок и заявлены в налоговых декларациях, однако у сотрудников налоговой инспекции в ходе проверки возникли безосновательные претензии к данным документам. Акт, составленный ИФНС РФ по г. Наб.Челны в ходе выездной проверки ООО «СК КамЭнергоСтрой» по взаимоотношениям с ООО «Маверик», был оспорен ООО «СК КамЭнергоСтрой» в УФМС РФ по РТ и отменен в части доначислений и пеней; в суде Г. заявила, что после отмены данного документа налоговый орган претензий к налогоплательщику ООО «СК КамЭнергоСтрой» в этой части не имеет, а иные доначисленные суммы налогов, пени и штрафы (кроме ООО «Маверик») ООО «СК КамЭнергоСтрой» признало и уплатило добровольно. Однако, несмотря на данные обстоятельства, свидетельствующие об отсутствии события преступления, уголовное дело было возбуждено.

Обращает внимание на то, что А., являвшийся единственным учредителем и руководителем ООО «Маверик», отвечал за организацию бухгалтерского учета, соблюдение законодательства и уплату налогов и сборов. В ходе допроса он утверждал, что его предприятие планировало оказывать услуги по продаже стройматериалов и автоперевозкам, он не помнит, какие контрагенты были у ООО «Маверик», бухгалтерские услуги предоставляли наемные бухгалтера, данных которых он не знает, однако, что касается ООО «СК КамЭнергоСтрой», он уверенно отвечает, что за период его руководства предприятием с 2011 по 2016 годы взаимоотношений с данной организацией не было, никаких документов он не подписывал, услуги не предоставлял. Имеющиеся в материалах дела счета-фактуры от имени ООО «Маверик» подписаны якобы не А., а кем – не выяснено. Следовательно, А. не обладал информацией о поступлении на расчетный счет ООО «Маверик» денежных средств за оказанные услуги и не платил налоги. Однако при данных обстоятельствах ИФНС РФ по г. Наб. Челны не провела встречную проверку ООО «Маверик». А.пояснил, что оказывал услуги грузоперевозок арендованной спецтехникой, а потому сомнения налогового органа относительно наличия у ООО «Маверик» собственных единиц спецтехники, необоснованны.

Все допросы свидетелей носили однотипный формальный характер, со слов свидетелей протоколы допроса были заранее приготовлены, задавались наводящие вопросы, ответы на которые навязывались, подписывали они данные документы, тщательно не читая. Свидетели показали о том, что техника ООО «Маверик» не привлекалась к работам, однако в суде они указали на факт привлечения спецтехники из других организаций, из каких именно – они не знают.

В заключении эксперта К. по материалам проверки по факту неуплаты налогов указано на отсутствие материалов, необходимых для производства исследования, а именно, регистров бухгалтерского и налогового учета, однако все материалы расходов по взаимоотношениям с ООО «Маверик» были изъяты следствием.

Согласно заключению почерковедческой экспертизы, ответить на вопрос, выполнены ли подписи в счет-фактурах и актах А., не представляется возможным.

Отмечает, что ООО «СК КамЭнергоСтрой», которым он (Шак-в А.М.) руководит с момента создания, то есть с 2008 года, добросовестно выплачивает все налоги, не имеет задолженности по зарплате, качественно и в срок выполняет порученные объемы работ, не имеет претензий со стороны заказчиков, не меняло свое название, все сотрудники официально трудоустроены, нарушений законодательства не допускалось.

- адвокат Дорожан Ж.В. считает приговор незаконным, необоснованным, подлежащим отмене, поскольку выводы суда, изложенные в приговоре, не соответствуют фактическим обстоятельствам дела, в основу обвинения судом положены доказательства, добытые с нарушением норм уголовно-процессуального закона, имеющиеся по делу неустранимые сомнения в виновности Шак-ва А.М. не были трактованы судом в пользу обвиняемого.

Так, каких-либо доказательств об изготовлении Шак-вым А.М. фиктивных актов сдачи-приемки услуг, счетов-фактур от имени ООО «Маверик», подписанных Шак-вым А.М. от имени директора, стороной обвинения не представлено и в ходе судебного разбирательства не добыто.

Заключение экономической экспертизы № 87 от 16 января 2017 года является недопустимым доказательством, поскольку предметом исследования являлись в том числе документы, поступившие в рамках материала проверки № 14107, что подтверждается запросом в адрес ИФНС РФ по г. Наб. Челны и последующим сопроводительным письмом о направлении данных документов в органы следствия. Однако правовое возникновение материала проверки № 14107 не установлено, к уголовному делу он не приобщен. Кроме того, из постановления о назначении экспертизы следует, что эксперт Калинина О.А. была заведомо информирована о неправомерных, по мнению следствия, действиях ООО «СК КамЭнергоСтрой», при этом вопрос о подтверждении неправомерности вычета НДС перед экспертом не ставился, на что указала в судебном заседании Калинина О.А., пояснив, что ее работа сводилась лишь к математическому расчету.

Отмечает, что решение ИФНС РФ по г. Наб. Челны от 15 сентября 2015 года о привлечении ООО «СК КамЭнергоСтрой» к ответственности за совершение налогового правонарушения, вынесенное по результатам проведенной проверки по всем налогам и сборам, в последующем было отменено вышестоящей инстанцией УФНС РФ по РТ в части доначисления сумм налогов, пеней и штрафов по взаимоотношениям с ООО «Маверик» по следующим основаниям: факт нарушения контрагентом (ООО «Маверик») своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком (ООО «СК КамЭнергоСтрой») необоснованной налоговой выгоды; услуги налогоплательщиком действительно приобретались, что не опровергнуто налоговым органом, цены соответствуют рыночным; доказательств наличия у налогоплательщика целей получения необоснованной выгоды и отсутствия разумных экономических целей при совершении сделок, а также взаимозависимости либо аффилированности, согласованности действий с контрагентом, налоговым органом не представлено. Данное решение апелляционной инстанции в установленном законом порядке не отменено. Доводы свидетеля Г. – государственного инспектора отдела выездных проверок ИФНС РФ по г. Наб. Челны – о несогласии с данным решением основаны на ее субъективном мнении. Факт получения ООО «Маверик» от ООО «СК КамЭнергоСтрой» денежных средств в счет оплаты оказанных услуг подтвердил в судебном заседании свидетель А. Допрошенные в ходе судебного следствия работники ООО «СК КамЭнергоСтрой» пояснили, что спецтехника из сторонних организаций действительно привлекалась для выполнения работ на различных объектах, далеко расположенных друг от друга, в разные сезоны, в том числе зимние; в ходе следствия протоколы их допроса были заранее напечатаны следователем, они только поставили свои подписи.

Обращает внимание на то, что ее подзащитный Шак-в А.М. вину не признал, подробно пояснил о деятельности его организации, контрагентах, от которых претензий не поступало, нехватке имеющихся единиц спецтехники и привлечении таковых из сторонних организаций, в том числе из ООО «Маверик», с директором которого он встречался, подписывал договоры и производил оплату оказанных услуг посредством безналичного расчета; изготовлением фиктивных документов и оттисков печатей он не занимался.

Что касается данных о личности Шак-ва А.М., то он ранее ни к административной, ни к уголовной ответственности не привлекался, является опытным руководителем, отмечен многочисленными благодарственными письмами, грамотами, имеет награды: «Почетный строитель Татарстана», «Строительная слава», «За заслуги в строительстве», Указом Президента РТ ему присвоено звание «Заслуженный строитель Республики Татарстан».

Таким образом, считает вину Шак-ва А.М. в совершении преступления недоказанной, просит приговор отменить, ее подзащитного оправдать.

В возражении на апелляционную жалобу осужденного Шак-ва А.М. государственный обвинитель Лизунов Е.Н., считая приговор законным, обоснованным и справедливым, просит оставить его без изменения, апелляционную жалобу Шак-ва А.М. – без удовлетворения.

Проверив материалы уголовного дела, обсудив доводы апелляционных жалоб и возражения, суд апелляционной инстанции считает приговор суда подлежащим оставлению без изменения.

Вина осужденного в совершении преступления установлена собранными по делу и исследованными в судебном заседании доказательствами, анализ которых приведен в приговоре суда.

Как следует из показаний свидетеля Г. – главного государственного инспектора отдела выездных налоговых проверок ИФНС России по г.Наб. Челны, в ходе плановой проверки ООО «КамЭнергоСтрой» за период с 1 января 2011 года по 31 декабря 2013 года были выявлены нарушения налогового законодательства по взаимоотношениям с фирмой-однодневкой ООО «Маверик», которое согласно счетам-фактурам и отрывным талонам к путевым листам оказывало для ООО «СК КамЭнергоСтрой» услуги спецтехникой, однако в данных документах содержалась недостоверная информация (указана только модель транспортного средства, а сведения о госномере и номере путевого листа отсутствовали либо указан трехзначный госномер, который, согласно информации ГИБДД МВД России, спецтехнике не присваивается). Кроме того, в работе ООО «Маверик» также были обнаружены нарушения налогового законодательства: директор А. обязан был представлять сведения о работниках, о заработной плате, но он представлял сведения только на себя, взносы уплачивал только с одного человека; данное предприятие не имело основных средств и какого-либо имущества, налоги не исчисляло, документы по взаимоотношениям с ООО «СК КамЭнергоСтрой» не представило, поступившие от ООО «СК КамЭнергоСтрой» денежные средства с одного расчетного счета ООО «Маверик» были перечислены на другой счет организации с назначением платежа «пополнение бизнес счета», а затем обналичены посредством пластиковой карты, то есть операции имели транзитный характер. При таких данных налоговый орган пришел к выводу о том, что каких-либо взаимоотношений между организациями не было, и счета-фактуры с приложением отрывных талонов к путевым листам, оформленные от имени ООО «Маверик», отражены в книгах покупок ООО «СК КамЭнергоСтрой» и заявлены в налоговых декларациях по НДС незаконно. На балансе ООО «СК КамЭнергоСтрой» имелась собственная техника, с помощью которой возможно было производить необходимые работы; в некоторых случаях возникала необходимость в привлечении дополнительной спецтехники, но предоставляли ее другие организации, а не ООО «Маверик», при этом факт оказания ими услуг подтвержден надлежаще оформленными документами.

Заключением судебной экономической экспертизы № 87 от 16 января 2019 года установлено, что за период с 1 января 2012 года по 31 декабря 2013 года вычеты по НДС, принятые ООО «СК КамЭнергоСтрой» по взаимоотношениям с ООО «Маверик», уменьшили сумму налога на добавленную стоимость, исчисленного ООО «СК КамЭнергоСтрой» к уплате в бюджет на 5 852 948 рублей. Данные выводы подтвердила в ходе предварительного следствия и в судебном заседании эксперт К., пояснив, что в ходе проведенной ею экспертизы было установлено, что данные о суммах НДС по взаимоотношениям двух организаций, содержащиеся в представленных на исследование книгах покупок и налоговых декларациях ООО «СК КамЭнергоСтрой» за период с 01 января 2012 года по 31 декабря 2013 года, не совпадают.

Свидетель А. показал, что ранее являлся единственным учредителем и руководителем ООО «Маверик», зарегистрированного в 2011 году и предоставлявшего услуги по продаже стройматериалов и автоперевозке. При этом своей техники, основных и оборотных средств, а также работников его предприятие не имело, а услуги оказывались посредством найма необходимого транспорта. Право подписи документов от имени ООО «Маверик» принадлежало только ему (А.), а бухгалтерские услуги предоставлялись наемными бухгалтерами. У ООО «Маверик» с ООО «СК КамЭнергоСтрой» никаких взаимоотношений не было, подпись на представленных на ознакомление документах – договорах, счетах-фактурах и путевых листах – ему не принадлежит. Впоследствии в 2016 году ООО «Маверик» было продано другому лицу. С осужденным Шак-вым А.М. он не знаком.

Допрошенная в качестве свидетеля Ч., с 2009 года занимавшая должность главного бухгалтера ООО СК «КамЭнергоСтрой», показала, что в ходе проверки за период с 2011 по 2013 годы налоговый орган пришел к выводу о том, что ООО «СК КамЭнергоСтрой» не могло привлекать «проблемную», по их мнению, организацию ООО «Маверик» для выполнения земляных работ, и налоговые вычеты по НДС по взаимоотношениям с данной организацией ООО «СК КамЭнергоСтрой» заявило необоснованно. Оказывались ли фактически услуги ООО «Маверик» для ООО «СК КамЭнергоСтрой», ей неизвестно, так как отрывные талоны путевых листов и счета-фактуры, а также акты оказанных услуг предоставлялись директором ООО «СК КамЭнергоСтрой» ФИО1 Данные документы содержали все необходимые реквизиты и соответствовали требованиям бухгалтерского учета, поэтому они были внесены в книги покупок организации и налоговые декларации, а за оказанные услуги на расчетный счет ООО «Маверик» были перечислены денежные средства.

В порядке статьи 281 УПК РФ судом были оглашены показания свидетелей Р. и В., сотрудников двух крупных предприятий, которые привлекали к выполнению работ по прокладке кабельных линий электроснабжения другие организации, в том числе ООО «СК КамЭнергоСтрой».

Так, свидетель В., главный инженер отдела капитального строительства филиала ОАО «Сетевая Компания» НЧЭС, пояснил, что его предприятие осуществляет деятельность по технологическому присоединению объектов к электрическим сетям и для выполнения работ привлекает в качестве генерального подрядчика ООО «ПСК Татэнергострой», которое в свою очередь привлекает другие организации. В 2011 году ООО «ПСК Татэнергострой» привлекло к прокладке кабельных линий на территории г. Наб. Челны ООО «СК КамЭнергСтрой», руководителем которого являлся Шак-в А.М. При этом при выполнении земляных работ указанным ООО присутствовала техника, в том числе и экскаваторы, но кому она принадлежала, ему неизвестно. Привлекалась ли для выполнения работ на объектах ОАО «Сетевая Компания» НЧЭС организация с названием ООО «Маверик», он также не знает.

Из показаний свидетеля Р. следует, что ранее он, как начальник участка ООО ПСК «Татэнергострой», курировал выполнение работ на объектах. В период с 2011 по 2013 годы ООО ПСК «Татэнергострой» для прокладки кабельных линий привлекало ООО «СК КамЭнергоСтрой» под руководством Шак-ва А.М. на основании договоров подряда. Данная организация выполняла работы своими силами, приемка выполненных работ осуществлялась заказчиком – представителем ОАО «Сетевая Компания» НЧЭС, акты приема-передач выполненных работ подписывались заказчиком, подрядчиком и субподрядчиком. На объекты ООО ПСК «Татэнергострой» ООО «Маверик» не привлекалось.

Сотрудники ООО «СК КамЭнергоСтрой» И., Б., Д. и другие суду показали, что работы по прокладке кабельных линий электроснабжения на объектах организаций ведутся их предприятием на протяжении всего года. До 2015 года для выполнения работ привлекалась специальная техника из других организаций, поскольку имеющейся у ООО «СК КамЭнергоСтрой» своей техники не хватало. Какие именно организации предоставляли услуги техникой, они не знают, ООО «Маверик» им неизвестно.

В ходе осмотра офиса ООО «СК КамЭнергоСтрой», произведенного 22 мая 2018 года, были изъяты документы, касающиеся финансово-хозяйственной деятельности данной организации.

Протоколом выемки от 07 февраля 2019 года установлен факт изъятия в ИФНС России по г. Наб. Челны материалов выездной налоговой проверки в отношении ООО «СК КамЭнергоСтрой».

Данные материалы, в том числе, многочисленные счета-фактуры и акты оказанных услуг по взаимоотношениям ООО «Маверик» и ООО «СК КамЭнергоСтрой», на которых имеются подписи директора ООО «Маверик» А. и директора ООО «СК КамЭнергоСтрой» Шак-ва А.М. с оттисками печатей данных организаций, 22 февраля 2019 года были осмотрены и приобщены к уголовному делу в качестве вещественных доказательств.

Согласно заключению экспертизы № 119 от 22 февраля 2019 года, ответить на вопрос следователя о том, что выполнены ли подписи от имени А. в документах по взаимоотношениям ООО «СК КамЭнергоСтрой» с ООО «Маверик» именно А., не представилось возможным, ввиду того, что почерк, которым выполнены сравниваемые объекты, имеет различный состав движений, что свидетельствует о несопоставимости представленных объектов.

Оценивая приведенные доказательства, суд апелляционной инстанции признает их достоверными, допустимыми и относимыми, а совокупность доказательств считает достаточной для вывода о виновности осужденного в совершении преступления.

Доводы апелляционных жалоб о том, что Шак-в А.М. недостоверные сведения в налоговые декларации не вносил, документы по взаимоотношениям с ООО «Маверик» не подделывал, а данное предприятие действительно предоставляло услуги спецтехникой, были тщательно проверены судом первой инстанции и обоснованно отвергнуты с приведением соответствующих мотивов.

Отмена решения ИФНС России по г. Набережные Челны вышестоящим налоговым органом не влияет на доказанность вины Шак-ва А.М. и квалификацию его действий.

Нарушений уголовно-процессуального закона, которые путем лишения или ограничения гарантированных законом прав участников уголовного судопроизводства, несоблюдения процедуры судопроизводства или иным путем повлияли или могли повлиять на постановление законного, обоснованного и справедливого приговора и влекущих его отмену, при рассмотрении данного уголовного дела судом первой инстанции не допущено.

Не усматривается таковых и при производстве оперативно-розыскных мероприятий, следственных и процессуальных действий в ходе предварительного расследования.

Действия осужденного Шак-ва А.М. правильно квалифицированы судом по части 1 статьи 199 УК РФ.

При назначении наказания судом учтены характер и степень общественной опасности совершенного преступления, личность виновного, влияние назначенного наказания на его исправление, все смягчающие наказание обстоятельства, в том числе указанные в апелляционной жалобе адвоката Дорожан Ж.В. Отягчающих наказание обстоятельств не установлено.

Назначенное Шак-ву А.М. наказание в виде штрафа является соразмерным содеянному и справедливым. От отбывания наказания осужденный обоснованно освобожден в соответствии с истечением сроков давности уголовного преследования.

При таких обстоятельствах апелляционные жалобы осужденного Шак-ва А.М. и адвоката Дорожан Ж.В. подлежат оставлению без удовлетворения.

Руководствуясь ст. 389.13, 389.20, 389.28 и 389.33 УПК РФ, суд апелляционной инстанции

постановил:

приговор Набережночелнинского городского суда Республики Татарстан от 9 сентября 2019 года в отношении осужденного Шак-ва Алика Мударисовича оставить без изменения, апелляционные жалобы осужденного Шак-ва А.М. и адвоката Дорожан Ж.В. – без удовлетворения.

Апелляционное постановление может быть обжаловано в кассационном порядке, установленном главой 47.1 УПК РФ.