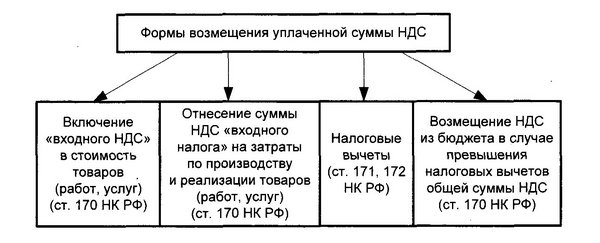

Вывод о двух составах ч. 1 ст.199 УК РФ из-за разных способов уклонения и совершении второго деяния после выявления налоговой проверкой нарушений необоснован. Апелляционное постановление Верховного Суда Республики Татарстан от 07.02.2023 № 22-809/23

Верховный Суд Республики Татарстан в составе председательствующего судьи Фахриева М.М., с участием прокурора Кожевниковой Н.М., подсудимого Г-ва Н.С., адвоката Белова А.Н., при секретаре судебного заседания Муллагалиевой Л.Н., рассмотрел в открытом судебном заседании материалы уголовного дела по апелляционному представлению государственного обвинителя Пудянева А.М. на постановление Альметьевского городского суда Республики Татарстан от 22 декабря 2022 года о возврате уголовного дела по обвинению Г-ва Нияза Сафуановича в совершении преступления, предусмотренного частью 1 статьи 199 УК РФ, прокурору Республики Татарстан.

Заслушав выступления прокурора Кожевниковой Н.М., поддержавшей апелляционное представление и полагавшей постановление суда отменить, подсудимого Г-ва Н.С. и адвоката Белова А.Н., возражавших удовлетворению апелляционного представления, суд апелляционной инстанции

установил:

уголовное дело в отношении Г-ва Н.С. возвращено прокурору Республики Татарстан в соответствии с пунктом 6 части 1 статьи 237 УПК РФ для устранения препятствий его рассмотрения судом.

Согласно обжалуемого постановления суда первой инстанции, выводы органа предварительного расследования о том, что Г-в Н.С. все вменяемые ему преступные деяния совершал с единым умыслом, не соответствуют фактическим обстоятельствам. Действия Г-ва Н.С. от 31 июля 2021 года не охватывались единым умыслом с его же действиями по предоставлениям первичных и уточненных деклараций в МРИ ФНС России № 16 по Республике Татарстан, содержащих заведомо ложные сведения в виде сумм незаконных вычетов по НДС за период с 01 января 2016 года по 31 декабря 2018 года. В действиях Г-ва Н.С. усматриваются два различных состава преступлений, предусмотренных частью 1 статьи 199 УК РФ, поскольку способы уклонения от уплаты налогов принципиально различны по своему содержанию, и второе преступное деяние совершено с вновь возникшим умыслом, уже после выявления нарушений в ходе налоговой проверки. Необходимость отдельной квалификации действий Г-ва Н.С. влечет за собой увеличение объема обвинения. 07 августа 2017 года в соответствии с пунктом 2 части 1 статьи 24 УПК РФ в отношении Г-ва Н.С. прекращено уголовное дело в связи с отсутствием в его действиях состава преступления, предусмотренного частью 1 статьи 199 УК РФ, по взаимоотношениям с ООО «КамПром» и индивидуальными предпринимателями А. и Б.(К.) за период с 01 января 2015 года по 31 декабря 2016 года. Прекращение уголовного дела в отношении Г-ва Н.С. в части неуплаты налогов и сборов по взаимоотношениям с ООО «КамПром» и индивидуальными предпринимателями А. и Б.(К.) за период с 01 января 2016 года по 31 января 2016 года, с оставлением в производстве части (объема) предъявленного обвинения, в рамках судебного производства является невозможным, поскольку действия Г-ва Н.С. квалифицированы как единое продолжаемое преступление. Суд лишен возможности без выполнения новых следственных действий и перепредъявления обвинения, определить объем обвинения отдельно по преступному деянию, связанному с взаимоотношениями с ООО «Универсал», ООО «Универсал+», ООО «Урал-Инвест», ООО «Техносервис», ООО ПСК «Стройград», ООО «Меркурий», ООО «Стэлла», ООО «Промпоставка» (ИНН ....), ООО «Промпоставка» (ИНН ....), ООО «ГК Капитал», ООО «Торговый Дом Арматех», ООО «Тео» и отдельно по преступному деянию, связанному с взаимоотношениями с ООО «КамПром» и индивидуальными предпринимателями А. и Б.(К.), а также отдельно по преступному деянию, связанному с действиями Г-ва Н.С. от 31 июля 2021 года.

В апелляционном представлении государственный обвинитель Пудянев А.М. просит постановление суда отменить, уголовное дело направить в тот же суд. В обоснование указано, что существенно нарушен уголовно-процессуальный закон. Выводы, изложенные в постановлении, не соответствуют фактическим обстоятельствам уголовного дела. Все действия Г-ва Н.С. в период с 01 января 2016 года по 31 июля 2021 года были направлены на уклонение налогов с ООО «ХимПромИнвест» в крупном размере за период с 01 января 2016 года по 31 декабря 2018 года, в пределах трех финансовых лет подряд, являлись единым продолжаемым преступлением и нового состава преступления не образуют. Следователем в предъявленном Г-ву Н.С. обвинении излишне вменено уклонение от уплаты НДС в результате завышения вычетов по НДС, исходя из взаимоотношений ООО «ХимПромИнвест» с ООО «КамПром» и индивидуальными предпринимателями А. и Б.(К.) за 1-3 кварталы 2016 года на общую сумму 2 901 508,48 рублей, так как данные деяния уже являлись предметом расследования по уголовному делу, которое 07 августа 2017 года было прекращено за отсутствием в деянии состава преступления. В ходе судебного разбирательства возможно исключить из объема обвинения данный факт, исходя из заключения налоговой судебной экспертизы. При необходимости суд имел возможность предварительно допросить эксперта, проводившего налоговую судебную экспертизу. Суд, с учетом не нашедших своего подтверждения в ходе судебного разбирательства отдельных обстоятельств, вправе уменьшить сумму причиненного преступлением ущерба и объем обвинения, что не ухудшит положение подсудимого и не нарушит его прав на защиту.

Проверив материалы уголовного дела, изучив доводы апелляционного представления, заслушав выступления сторон, суд апелляционной инстанции считает постановление суда подлежащим отмене.

В соответствии с пунктом 2 статьи 389.15 УПК РФ основанием отмены или изменения судебного решения в апелляционном порядке является существенное нарушение уголовно-процессуального закона.

В силу части 4 статьи 7 УПК РФ постановление суда должно быть законным, обоснованным и мотивированным. Таким признается судебный акт, отвечающий требованиям уголовного и уголовно-процессуального законов, содержащий основанные на материалах дела выводы суда по обстоятельствам, относящимся к предмету разрешаемых в судебном заседании вопросов.

Согласно части 1 статьи 252 УПК РФ судебное разбирательство проводится только в отношении обвиняемого и лишь по предъявленному ему обвинению.

Обжалуемое судебное решение не соответствует указанным требованиям закона.

В соответствии с пунктом 6 части 1 статьи 237 УПК РФ судья по ходатайству стороны или по собственной инициативе возвращает уголовное дело прокурору для устранения препятствий его рассмотрения судом в случае, если фактические обстоятельства, изложенные в обвинительном заключении, свидетельствуют о наличии оснований для квалификации действий обвиняемого как более тяжкого преступления либо в ходе предварительного слушания или судебного разбирательства установлены фактические обстоятельства, указывающие на наличие оснований для квалификации действий указанного лица как более тяжкого преступления.

Исходя из положений части 1.3 статьи 237 УПК РФ, при возвращении уголовного дела прокурору по основаниям, предусмотренным пунктом 6 части 1 статьи 237 УПК РФ, суд обязан указать обстоятельства, являющиеся основанием для квалификации действий обвиняемого как более тяжкого преступления.

Согласно разъяснению, данному в пункте 14 постановления Пленума Верховного Суда Российской Федерации от 22 декабря 2009 года № 28 (с последующими изменениями) «О применении судами норм уголовно-процессуального законодательства, регулирующих подготовку уголовного дела к судебному разбирательству», при решении вопроса о возвращении уголовного дела прокурору по основаниям, указанным в статье 237 УПК РФ, под допущенными при составлении обвинительного заключения, обвинительного акта или обвинительного постановления нарушениями требований уголовно-процессуального закона следует понимать такие нарушения изложенных в статьях 220, 225, частях 1, 2 статьи 226.7 УПК РФ положений, которые служат препятствием для рассмотрения судом уголовного дела по существу и принятия законного, обоснованного и справедливого решения.

В соответствии с правовой позицией Конституционного Суда Российской Федерации, изложенной в Определении от 27 февраля 2018 года № 274-О, возвращение уголовного дела прокурору для устранения препятствий к его судебному рассмотрению может иметь место лишь в случае, если допущенное органами предварительного расследования процессуальное нарушение является таким препятствием для рассмотрения дела, которое суд не может устранить самостоятельно и которое исключает возможность постановления законного и обоснованного приговора.

Из представленных материалов дела следует, что в производстве Альметьевского городского суда Республики Татарстан находилось уголовное дело по обвинению Г-ва Н.С. в совершении преступления, предусмотренного частью 1 статьи 199 УК РФ.

В обвинительном заключении по данному делу указаны существо обвинения, место, время совершения преступления, его способы, мотивы, цели, последствия, а также формулировка предъявленного обвинения с указанием части и статьи Уголовного кодекса РФ, предусматривающих ответственность за инкриминируемое Г-ву Н.С. преступление.

К полномочиям суда отнесено разрешение уголовного дела по существу и вынесение законного, обоснованного и справедливого приговора либо иного итогового судебного решения на основании тех доказательств, которые будут представлены сторонами, учитывая при этом принципы независимости судей, презумпции невиновности и состязательности сторон.

Исходя из положений статьи 299 УПК РФ, вопросы доказанности предъявленного обвинения разрешаются судом только по итогам судебного разбирательства при постановлении приговора, в процессе постановления которого и подлежат оценке доказательства, представленные сторонами, по правилам, установленным статьей 88 УПК РФ. При наличии противоречивых доказательств, в соответствии с положениями уголовно-процессуального закона суд в своем решении должен указать мотивы, по которым принял одни доказательства и отверг другие.

Принимая решение о возвращении уголовного дела прокурору на основании пункта 6 части 1 статьи 237 УПК РФ, суд первой инстанции указал, что в действиях Г-ва Н.С. усматриваются два различных состава преступлений, предусмотренных частью 1 статьи 199 УК РФ, поскольку способы уклонения от уплаты налогов принципиально различны по своему содержанию, и второе преступное деяние совершено с вновь возникшим умыслом, уже после выявления нарушений в ходе налоговой проверки. Необходимость отдельной квалификации действий Г-ва Н.С. влечет за собой увеличение объема обвинения. Исходя из изложенного, суд первой инстанции пришел к выводу, что отсутствует возможность, без выполнения новых следственных действий и перепредъявления обвинения, определить объем обвинения отдельно по каждому преступному деянию.

Однако данные выводы суда ошибочны и не основаны на материалах уголовного дела.

Объективная сторона преступления, предусмотренного частью 1 статьи 199 УК РФ, заключается в совершении лицом умышленного деяния, направленного на неуплату налогов (сборов, взносов) в крупном или особо крупном размере и повлекшего полное или частичное непоступление соответствующих налогов (сборов, взносов) в бюджетную систему РФ. Преступление может быть совершено путем: непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным; включения в налоговую декларацию или иные документы заведомо ложных сведений.

При этом, для исчисления крупного или особо крупного размера уклонения от уплаты налогов надлежит складывать как сумму налогов, в том числе по каждому их виду, так и сумму сборов, страховых взносов, которые не были уплачены в бюджеты различных уровней за период в пределах трех финансовых лет подряд, по видам налогов, сборов, страховых взносов в соответствии с Налоговым кодексом РФ. Крупный (особо крупный) размер неуплаченных налогов исчисляется за период трех финансовых лет подряд и в тех случаях, когда сроки их уплаты выходят за пределы данного трехлетнего периода и они истекли.

Утверждение суда о том, что в действиях Г-ва Н.С. усматриваются два различных состава преступлений, предусмотренных частью 1 статьи 199 УК РФ, противоречит действующему уголовному и налоговому законодательству, судебной практике вышестоящих судов, поскольку фактические обстоятельства, указанные в обвинительном заключении, свидетельствуют о совершении Г-вым Н.С. ряда тождественных действий, выразившихся в предоставлении первичных и уточненных налоговых деклараций за один и тот же налоговый период, охватываемых единым умыслом и направленных на достижение единой цели.

Кроме того, выводы суда первой инстанции, что представление обвиняемым 31 июля 2021 года в налоговый орган уточненной № 2 налоговой декларации по НДС и книги покупок за 1 квартал 2018 года, где исключены счета-фактуры по контрагенту: ООО «Универсал» на сумму 2 562 837 руб., ООО «Мензелинская Промнефтесервисная Корпорация» - 2 097 675 руб. (НДС - 319 985,87 руб.); ООО «ТрансТриБоТехнология» -3 000 000 руб. (НДС - 503 390 руб.), вследствие занижения налоговой базы по НДС повлекло за собой неполную уплату НДС за 1 кв. 2018 года на общую сумму 823 374,18 руб., и эти действия самостоятельно должны квалифицироваться по части 1 статьи 199 УК РФ, не основаны на законе, поскольку эта сумма при рассмотрении её в качестве отдельного эпизода уклонения от уплаты налога не образует состава преступления и суд первой инстанции не лишен возможности для самостоятельного устранения предполагаемого препятствия для рассмотрения дела в указанной части.

Суд апелляционной инстанции также не согласен с выводом суда о том, что отсутствует возможность, без выполнения новых следственных действий и перепредъявления обвинения, определить объем обвинения отдельно по каждому преступному деянию. Исходя из положений статьи 299 УПК РФ и принципов уголовного судопроизводства, суд вправе в ходе судебного разбирательства, в случае отсутствия доказательств и прекращения уголовного дела в части, уменьшить объем предъявленного обвинения и снизить сумму причиненного преступлением ущерба, что не ухудшит положение подсудимого и не нарушит его права на защиту.

Исходя из вышеизложенного, существенных нарушений норм УПК РФ, неустранимых в судебном заседании и препятствующих рассмотрению судом первой инстанции уголовного дела по существу, не установлено, и оснований для возврата прокурору уголовного дела, по мнению апелляционной инстанции, не имеется. Постановление суда нельзя признать законным, обоснованным и мотивированным, оно подлежит отмене с направлением уголовного дела на рассмотрение в тот же суд иным составом суда со стадии назначения судебного заседания.

Апелляционная инстанция не находит оснований для отмены либо изменения меры пресечения в отношении подсудимого Г-ва Н.С.

Руководствуясь статьями 389.13, 389.20, 389.28, 389.33 УПК РФ, суд апелляционной инстанции

постановил:

постановление Альметьевского городского суда Республики Татарстан от 22 декабря 2022 года о возврате прокурору Республики Татарстан уголовного дела по обвинению Г-ва Нияза Сафуановича в совершении преступления, предусмотренного частью 1 статьи 199 УК РФ, - отменить, дело направить для рассмотрения в тот же суд в ином составе суда со стадии назначения судебного заседания.

Апелляционное представление государственного обвинителя Пудянева А.М. удовлетворить.