Налоговое мошенничество - обзор судебной практики

В своей предвыборной программе КПРФ предлагала поэтапно ликвидировать НДС, которого нет в США и не было в СССР. Потери компенсировать за счет восстановления государственной монополии на алкоголь.

Партия «Новые люди» намерены ввести для предприятий единый налог с оборота, отменив НДС, налог на прибыль и страховые отчисления. В первый год ставку установить в 7%, затем каждый год будем уменьшать на 0,5%, сократив до 5%.

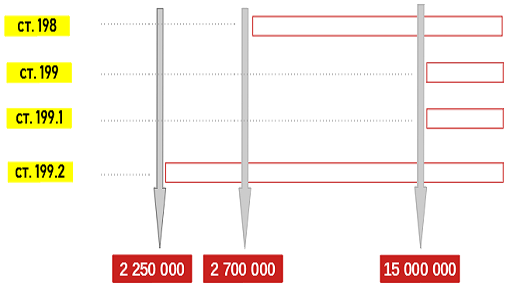

Ну, а пока НДС есть, надо быть осторожным с его возмещением. Можно попасться на «уголовку». И здесь минимальные пороги в 2,7 миллиона для предпринимателей и 15 миллионов для организаций не действуют.

Дело в том, что такие действия квалифицируются не по специальным налоговым составам (ст. ст. 198, 199 УК РФ), где для возбуждения уголовного дела нужно установить размеры неуплаченных налогов в указанных выше пределах, а по общеуголовной статье 159 УК РФ – мошенничество - хищение денежных средств у бюджета. Здесь «вхождение» в уголовную ответственность возможно при ущербе с десяти тысяч рублей.

Сравните: 10 000 и 2 700 000 руб., 10 000 и 15 000 000 руб.

И это не всё. Если по налоговым статьям 198 и 199 УК РФ арестовывать до суда нельзя, то по мошенничеству можно.

Так в чем же разница между мошенничеством с налогами и уклонением от уплаты налогов? Ведь и там, и там – налоги.

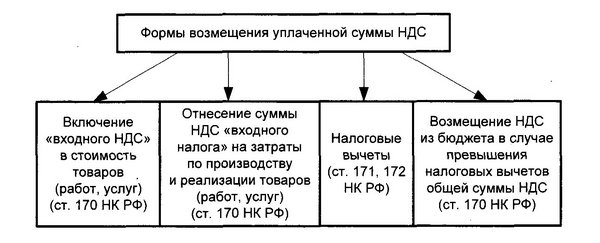

По мнению правоприменителей, отличия между преступным уклонением от уплаты налогов и мошенничеством в том, что в первом случае НДС в бюджет еще не поступает, тогда как во втором этот НДС обманом изымается уже из бюджета. То есть, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму исчисленного налога, полученная разница подлежит возмещению (ст. 176 НК РФ).

Конституционный Суд РФ в определении № 839-О от 27.03.2018 разъяснил, что вред, причиняемый налоговыми правонарушениями, заключается в непоступлении в бюджет соответствующего уровня неуплаченных налогов (недоимки) и пеней, что в числе прочего отличает их от хищений. Этот вывод сделан исходя из природы НДС как косвенного налога, являющегося разницей между суммами, получаемыми налогоплательщиками от покупателей, и суммами налога, фактически уплачиваемыми налогоплательщиками поставщикам товаров (работ, услуг).

В постановлении Пленума Верховного Суда РФ от 26.11.2019 № 48 вопросы разграничения мошенничества в налоговой сфере и уклонения от уплаты налогов обойдены, но в своих решениях по конкретным делам Верховный Суд РФ определил, что одним из главных отличий налогового преступления от хищения является использование не ведущих самостоятельной предпринимательской деятельности фирм, когда организации создаются и используются не для хозяйственных операций, а для изъятия НДС из бюджета (апелляционное определение от 10.04.2014 № 30-АПУ14-5, кассационное определение от 05.10.2011 № 52-О11-11, кассационное определение от 14.04.2011 № 5-О11-58).

Попытка разграничения между уклонением от уплаты налогов и мошенничеством с НДС сделана и Мурманским областным судом в апелляционном определении от 29.06.2018 № 22-547/18 - уклонение от уплаты налогов предполагает невыплату фискальных платежей, образовавшихся в результате реальной хозяйственной деятельности субъекта налогообложения, то есть являются сокрытием налоговых обязательств, тогда как мошенничество характеризуется намерением путём обмана, то есть создания видимости, либо злоупотребления доверием изъять чужое имущество либо завладеть правом на него.

Конституционный Суд РФ в постановлении от 22.07.2020 № 38-П обозначил признаки обмана: в предоставляемых в налоговый орган документах должны быть признаки подделки или подлога и сговор с сотрудником налогового органа в целях хищения. Правда, второй признак приведен как частный пример «других намеренных действий, специально направленных на создание условий для принятия должностными лицами неверного решения».

Понимание этих других намеренных действий может быть каким угодно, что создает неограниченные возможности для обвинения.

В апелляционном определении от 12.05.2021 № 22-532/21 Курский областной суд установил мошенничество, то есть хищение чужого имущества - денежных средств из федерального бюджета РФ, посредством незаконного возмещения НДС за 1 квартал 2012 года. при отсутствии законных к этому оснований, путем обмана сотрудников МИФНС России, с использованием своего служебного положения, в крупном размере, чем причинил Федеральному бюджету РФ материальный ущерб. Обман, вероятно, заключался в том, что суммы НДС, включенные в состав налоговых вычетов по счетам-фактурам, не могли быть приняты к вычету вследствие нарушения требований статьи 172 НК РФ ввиду неподтверждения факта оказания услуг по перевозке грузов и недостоверных сведений, содержащихся в документах, представленных Обществом для подтверждения правомерности налоговых вычетов.

В Справке о результатах обобщения апелляционной практики рассмотрения судами Костромской области уголовных дел за 1 пол. 2020 г. (29.07.2020) приведено дело о вступлении в преступный сговор на хищение денежных средств федерального бюджета в особо крупном размере путем обмана с использованием подконтрольных организаций – ООО «Б-П» и ООО «С». Б1 и Б2 составили уточненную налоговую декларацию ООО «Б–П» за 4 квартал 2016 г., указав в ней сумму НДС к возмещению и возврату из федерального бюджета в размере 1 080 398 рублей, достоверно зная, что налоговый вычет в указанном размере заявлен необоснованно по несуществующей в действительности сделке по поставке продукции от ООО «С» в адрес ООО «Б–П».

А вот отсутствие подконтрольности со стороны налогоплательщика за деятельностью контрагентов привело к оправданию по обвинению в мошенничестве с НДС (определение Седьмого кассационного суда от 13.04.2020 № 77-206/20).

В соответствии со ст. 78 НК РФ возмещение НДС может быть произведено в виде зачета налога в счет будущих платежей либо путем возврата. Полагал бы, что зачет НДС никоим образом не может быть квалифицирован как хищение, поскольку из бюджета сумма налога не изымается, и зачет как таковой может составить состав уклонения от уплаты налога. Вместе с тем зачет НДС в счёт уплаты будущих налоговых платежей квалифицирован как хищение в форме мошенничества (апелляционное определение Оренбургского областного суда от 10.07.2019 № 22-1631/19).

Иркутский областной суд посчитал правильным квалификацию возврата НДС из бюджета при таможенном оформлении как мошенничество (апелляционное определение № 22-1345/19 от 05.06.2019).

Апелляционная инстанция Архангельского областного суда в определении № 22-931/19 от 15.04.2019 согласилась с приговором районного суда, квалифицировавшего вычет НДС по налоговой 199 статье УК РФ, а возмещение НДС - как покушение на мошенничество.

В апелляционном постановлении этого же суда от 17.08.2018 №22-2004/18 описывается ситуация, когда предприниматель осужден за покушение на мошенничество за недостовернные сведения в декларации по НДС. Вопрос о квалификации действий как налогового преступления не обсуждался.

Районный суд Краснодарского края вернул дело прокурору, посчитав квалификацию по ст. 199 УК РФ мягкой, заявив о необходимости рассмотрения вопроса о вычете НДС как мошенничества. Краевой суд разобрался в деле и отменил незаконное постановление (апелляционное постановление Краснодарского краевого суда от 25.04.2018 №22-2431/18).

Волгоградский областной суд пришел к выводу, что осужденный путём обмана, используя видимость законности своих действий, с целью хищения из государственного бюджета сумм НДС организовал совершение формальной сделки по передаче недвижимого имущества в аффилированную организацию. Другие действия по вычету НДС и по неуплате налога на прибыль квалифицированы по ст. 199 УК РФ (апелляционное определение от 23.03.2018 № 22-1106/18).

В Ростовской области следователь, понимая, что сумм неуплаченных налогов для квалификации поступков по налоговому составу недостаточно, привлек предпринимателя за возмещение НДС к ответственности по статье о мошенничестве, удерживая его под стражей на протяжении полутора лет (апелляционное определение Ростовского областного суда от 07.02.2018 №22-763/18).

И таких решений много, например, приговор Сыктывкарского городского суда от 28.11.2018, поддержанный апелляционным определением Верховного Суда Республики Коми от 01.02.2019 № 22-143/19, приговор Ичалковского районного суда Республики Мордовия от 10.11.2017, апелляционные определения Архангельского областного суда от 13.10.2017 № 22-2723/17, от 19.04.2017 № 22-719/17, апелляционное определение Пермского краевого суда от 18.09.2017 № 22-5574/17, приговор Каменского городского суда Пензенской области от 28.02.2017, апелляционное определение Забайкальского краевого суда от 23.01.2017 №22-165/2017, апелляционное определение Верховного Суда Республики Коми от 10.08.2016 № 22-1596/16, апелляционное определение Тамбовского областного суда от 05.02.2015 № 22-1942/15, апелляционное определение Хабаровского краевого суда от 13.11.2014 № 22-3794/14, кассационное определение Пятого кассационного суда от 17.02.2020 № 77-90/20 и другие судебные и иные акты.

Имеются попытки квалифицировать одни и те же действия и как налоговое преступление, а как хищение. Верховный Суд Республики Коми нашел, что действия, направленные на принятие налоговым органом решения о возмещении по НДС, уже вошли в событие преступного деяния, за которое обвиняемый осужден по п. «б» ч. 2 ст. 199 УК РФ, поэтому ст. 159 УК РФ из приговора исключил (апелляционное определение Верховного Суда Республики Коми от 27.09.2017 № 22-2217/17, а также апелляционное определение Пермского краевого суда от 20.09.2017 № 22-5673/17, апелляционное определение Астраханского областного суда от 18.05.2017 № 22-977/17).

Верховный Суд Чувашской Республики в апелляционном определении от 21.12.2018 № 22-2975/18 получение из бюджета возмещения по НДС квалифицировал как мошенничество, другие действия - как уклонение от уплаты налогов.

В постановлении Пленума Верховного Суда РФ от 26.11.2019 № 48 вопросы разграничения мошенничества в налоговой сфере и уклонения от уплаты налогов обойдены.

Они требуют разъяснений. На местах понимают, что налоговые составы не являются «арестными», поэтому находят любые способы, чтобы подступиться к неугодным предпринимателям с иных позиций. Во избежание таких поползновений необходимы четкие критерии, отличающие налоговые преступления от хищений. Нельзя их оставлять на «откуп» местных правоприменителей.

В различных судебных решениях эти отличия приводятся, но они разрознены и не систематизированы.

Можно также добавить, что при схожести правонарушений при наличии специальной нормы, каковой в данном случае может быть состав ст. 199 УК РФ, по отношению к общей (ст. 159 УК РФ), по общему правилу приоритет отдается норме специальной. Что касается вероятного включения в цепочку движения товара так называемых «фирм-однодневок» либо бестоварных операций, то такие нарушения также квалифицируются как уклонение от уплаты налогов с организации.

Если говорить о возмещении НДС, то здесь необходимо учитывать природу НДС как косвенного налога. Этим налогом облагается только добавленная к товару, услуге, работам стоимость.

Косвенность этого налога связана с действиями контрагентов, которые должны уплатить этот НДС, тем самым создать экономическую основу для вычета, возмещения или зачета привлекаемым к ответственности налогоплательщиком.

В налоговом учете оперируют такими понятиями как «исходящий» НДС, под которым понимается сумма налога, выставляемая налогоплательщиком покупателю в счет-фактуре, и «входящий» или «входной» НДС – сумма налога, передаваемая покупателю и выставляемая налогоплательщику покупателем в счет-фактуре. Т.е. сумма НДС в приходящей в общество счет-фактуре обозначается как «входной» или «входящий», а сумма НДС, обозначенная в исходящей из организации счет-фактуре – «исходящий», соответственно, «входящий» или «входной» НДС отражается в книге покупок, а «исходящий» - в книге продаж. Обозначенный в счет-фактуре «исходящий» НДС налогоплательщик имеет право вычесть, зачесть, возместить из бюджета, а контрагенты обязаны перечислить в бюджет. Если контрагент уплатил этот налог, то создана экономическая база для его зачета, вычета, возмещения из бюджета, и отсутствуют признаки безвозмездности и, соответственно, основания не только для уголовной, но и для налоговой ответственности (апелляционное постановление Волгоградского областного суда от 27.01.2017 № 22-472/17, Определение Верховного Суда РФ от 02.10.2017 № 305-КГ17-4111).

НДС первоначально не выражается в абсолютных цифрах, а представляет собой сальдо, баланс между тем, что нужно уплатить, и что нужно вычесть (зачесть, возместить).

В конце квартала (налогового периода) на основании книг покупок и продаж составляется баланс между «входящим» и «исходящим» НДС.

На основании ст. 8 НК РФ под налогом понимается часть собственности организации, и, соответственно, пока этот налог не сформирован и не уплачен, эта собственность государству не перешла, не является для налогоплательщика чужим. Об этом, в частности, косвенно указывается в п. 3 Постановления Пленума Верховного Суда РФ от 28.12.2016 № 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления», что моментом окончания преступления следует считать фактическую неуплату налогов в срок.

В этой связи значение имеет момент заявления налогоплательщиком вычетов (зачетов, возмещений) - до 25 апреля, 25 июля, 25 октября, 25 января - или после, поскольку согласно п. 4 ст. 174 НК РФ уплата НДС должна была производиться по итогам каждого налогового периода не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Адвокат Стенькин А.И.

материал периодически обновляется