Организациями создана схема дробления бизнеса, при этом действовали они как единая торговая оптово-розничная сеть, доходы и расходы которых были объединены. Определение Верховного Суда РФ от 05.06.2017 № 302-КГ17-2263

Судья Верховного Суда Российской Федерации Антонова М.К., изучив по материалам истребованного дела кассационную жалобу общества с ограниченной ответственностью «Русич Маркет» на решение Арбитражного суда Иркутской области от 17.06.2016, постановление Четвертого арбитражного апелляционного суда от 31.08.2016 и постановление Арбитражного суда Восточно-Сибирского округа от 07.12.2016 по делу № А19-273/2016 по заявлению общества с ограниченной ответственностью «Русич Маркет» (далее – общество, заявитель, налогоплательщик) к Межрайонной инспекции Федеральной налоговой службы № 15 по Иркутской области (далее - налоговый орган, инспекция) о признании частично недействительным решения от 24.07.2015 № 11-50/10 о привлечении к ответственности за совершение налогового правонарушения (с учетом изменения требований в порядке статьи 49 Арбитражного процессуального кодекса Российской Федерации),

установил:

решением Арбитражного суда Иркутской области от 17.06.2016, оставленным без изменения постановлением Четвертого арбитражного апелляционного суда от 31.08.2016 и постановлением Арбитражного суда Восточно-Сибирского округа от 07.12.2016, в удовлетворении заявленных требований отказано.

В кассационной жалобе, поданной в Верховный Суд Российской Федерации, общество, ссылаясь на нарушения норм права, просит отменить обжалуемые судебные акты и направить дело на новое рассмотрение.

Согласно пункту 1 части 7 статьи 291.6 Арбитражного процессуального кодекса Российской Федерации по результатам изучения кассационной жалобы судья Верховного Суда Российской Федерации выносит определение об отказе в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации, если изложенные в кассационной жалобе доводы не подтверждают существенных нарушений норм материального права и (или) норм процессуального права, повлиявших на исход дела, и не являются достаточным основанием для пересмотра судебных актов в кассационном порядке, а также если указанные доводы не находят подтверждения в материалах дела.

При изучении доводов кассационной жалобы по материалам истребованного дела не установлено оснований, по которым кассационная жалоба может быть передана для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.

Как следует из судебных актов, по результатам выездной налоговой проверки общества за период с 01.01.2011 по 31.12.2013 инспекцией составлен акт и вынесено решение о привлечении налогоплательщика к ответственности за совершение налогового правонарушения, обществу, в том числе, доначислены налог на добавленную стоимость (далее – НДС), налог на прибыль, начислены соответствующие суммы пеней и штрафов.

Решением Управления Федеральной налоговой службы по Иркутской области решение инспекции оставлено без изменения.

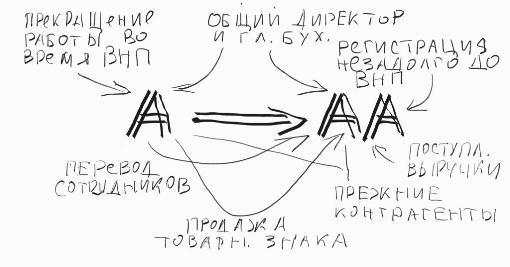

Основанием для доначисления указанных налогов послужили выводы инспекции о направленности действий общества при осуществлении финансово-хозяйственной деятельности на получение необоснованной налоговой выгоды путем создания схемы дробления бизнеса.

Судами установлено, что общество в спорный период на основании договоров комиссии передавало взаимозависимым лицам ООО «ГАММА» и ООО «МАГ» продукты питания для реализации в розницу по ценам, установленным обществом, в торговых точках, расположенных по адресам, в которых ранее осуществлял розничную торговлю налогоплательщик. Хранение и доставка товара осуществлялись за счет общества, также им предоставлялось оборудование. Приобретение товаров у поставщиков, применяющих специальные налоговые режимы, осуществлялось через ООО «МАГ» и ООО «ГАММА»; товар, приобретённый у поставщиков, являющихся плательщиками НДС, отражался в учете общества; фактически ООО «Русич Маркет», ООО «МАГ» и ООО «ГАММА» действовали как единая торговая оптово-розничная сеть, доходы и расходы которых были объединены.

Признавая выводы налогового органа обоснованными, суд исходил из ряда установленных по делу обстоятельств, которые в совокупности указывают на создание обществом и названными организациями схемы дробления бизнеса с целью минимизации налоговых обязательств и получения необоснованной налоговой выгоды.

В частности, суды указали на наличие родственных отношений между руководителями и учредителями названных организаций; наличие одного адреса регистрации и открытие расчетных счетов в одном банке; предоставление обществом отчетности организаций; оформление магазинов организаций в едином стиле и единую систему скидок; формирование кадрового состава ООО «МАГ», ООО «ГАММА» за счет работников общества; возложение на общество расходов рекламного характера, связанных с продвижением товара, а также по найму сотрудников и выплате заработной платы работникам организаций; на применение ООО «МАГ» и ООО «ГАММА» упрощенной системы налогообложения, с численностью работников не превышающей 100 человек; отсутствие активов и основных средств для самостоятельного осуществления деятельности.

Суды трех инстанций, руководствуясь положениями статей 143, 169, 171, 172, 246, 247, 252 Налогового кодекса Российской Федерации, разъяснениями, изложенными в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», принимая во внимание установленные обстоятельства, пришли к выводу о наличии у инспекции правовых оснований для доначисления обществу спорных сумм налога на добавленную стоимость, налога на прибыль, начисления соответствующих сумм пеней и привлечения к налоговой ответственности за неуплату налогов.

Приведенные в жалобе доводы, не могут быть признаны основанием для отмены обжалуемых судебных актов в кассационном порядке, поскольку не свидетельствуют о нарушении судами норм материального права и, по сути, сводятся к изложению позиции заявителя об отсутствии виновных, умышленных, согласованных действий организаций, направленных на незаконную налоговую оптимизацию путем дробления бизнеса.

При наличии в материалах дела совокупности доказательств, свидетельствующих о согласованности действий общества и названных организаций с целью минимизации налоговых обязательств, и имитации деятельности организаций силами общества, возражения заявителя не свидетельствуют о добросовестности действий налогоплательщика.

Между тем, проявлением недобросовестности является создание (выделение) юридического лица исключительно для уменьшения налоговой нагрузки без цели ведения фактической предпринимательской деятельности.

Иные доводы, изложенные в кассационной жалобе, являлись предметом рассмотрения судов, не опровергают установленные по делу фактические обстоятельства и направлены на переоценку собранных по делу доказательств, что не относится к компетенции суда, рассматривающего дело в порядке кассационного производства. Ссылка общества на судебную практику не свидетельствует о нарушении судами единообразия в толковании и применении норм права с учетом изложенных обстоятельств налогового спора.

Таким образом, суд не находит оснований для передачи кассационной жалобы на рассмотрение в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.

Руководствуясь статьями 291.6 и 291.8 Арбитражного процессуального кодекса Российской Федерации,

определил:

отказать обществу с ограниченной ответственностью «Русич Маркет» в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.