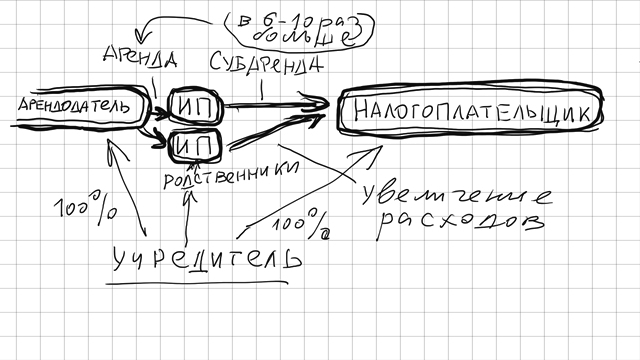

Недвижимое имущество передавалось в аренду взаимозависимым лицам по цене значительно ниже той, по которой последние сдавали в субаренду полученное в аренду имущество. Определение Верховного Суда РФ от 24.07.2017 № 306-КГ17-8812

Судья Верховного Суда Российской Федерации Антонова М.К., изучив кассационную жалобу общества с ограниченной ответственностью «Ульяновский хладокомбинат» на решение Арбитражного суда Ульяновской области от 06.10.2016, постановление Одиннадцатого арбитражного апелляционного суда от 06.12.2016 и постановление Арбитражного суда Поволжского округа от 27.03.2017 по делу № А72-8974/2016 по заявлению общества с ограниченной ответственностью «Ульяновский хладокомбинат» (далее - общество, заявитель, налогоплательщик) к Инспекции Федеральной налоговой службы по Железнодорожному району г.Ульяновска (далее - налоговый орган, инспекция) о признании недействительным решения от 24.12.2015 № 43 о привлечении к ответственности за совершение налогового правонарушения,

установил:

решением Арбитражного суда Ульяновской области от 06.10.2016, оставленным без изменения постановлением Одиннадцатого арбитражного апелляционного суда от 06.12.2016 и постановлением Арбитражного суда Поволжского округа от 27.03.2017, в удовлетворении заявленного требования отказано.

В кассационной жалобе, поданной в Верховный Суд Российской Федерации, общество, указывая на нарушение норм права, просит отменить обжалуемые судебные акты.

Согласно пункту 1 части 7 статьи 291.6 Арбитражного процессуального кодекса Российской Федерации по результатам изучения кассационной жалобы судья Верховного Суда Российской Федерации выносит определение об отказе в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации, если изложенные в кассационной жалобе доводы не подтверждают существенных нарушений норм материального права и (или) норм процессуального права, повлиявших на исход дела, и не являются достаточным основанием для пересмотра судебных актов в кассационном порядке, а также если указанные доводы не находят подтверждения в материалах дела.

При изучении доводов кассационной жалобы и принятых по делу судебных актов не установлено оснований, по которым кассационная жалоба может быть передана для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.

Как усматривается из судебных актов, по результатам выездной налоговой проверки налогоплательщика инспекцией принято оспариваемое решение, которым обществу предложено уплатить недоимку по налогу на имущество за 2012-2013 годы, пени, штраф по пункту 1 статьи 122, пункту 2 статьи 120 Налогового кодекса Российской Федерации (далее – Налоговый кодекс), уменьшить убытки, исчисленные обществом по данным налогового учета при исчислении налоговой базы по налогу на прибыль за 2012 и 2013 годы.

Основанием для принятия решения послужили выводы инспекции о неправомерном включении обществом в состав расходов, уменьшающих сумму доходов от реализации, сумм затрат, составляющих разницу в стоимости арендной платы, указанной в договорах аренды и субаренды с индивидуальными предпринимателями Шм-вой А.В. и Жар-ной Е.Н. (далее – предприниматели).

Не согласившись с ненормативным актом налогового органа, общество обратилось в арбитражный суд.

Изучив полно и всесторонне представленные в материалы дела доказательства, оценив их в совокупности и взаимосвязи, суды первой и апелляционной инстанций установили создание формального документооборота в отношении договоров аренды предпринимателей и общества; завышение стоимости арендной платы в связи с включением предпринимателей в цепочку предоставления услуг по аренде помещений конечному потребителю; искусственное занижение налогоплательщиком налоговой базы в целях получения необоснованной налоговой выгоды, связанной с завышением расходов от сумм, перечисленных за аренду, поскольку недвижимое имущество передавалось в аренду взаимозависимым лицам, организацией, применявшей специальный налоговый режим, по цене значительно ниже той, по которой последние сдавали в субаренду полученное в аренду имущество.

Отказывая в удовлетворении заявленного требования, суды, руководствуясь положениями статей 105.1, 247, 252 Налогового кодекса, статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», разъяснениями Высшего Арбитражного Суда Российской Федерации, изложенными в Постановлении Пленума от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», исходили из законности решения налогового органа с учетом доказанности получения обществом необоснованной налоговой выгоды, выразившейся в неправомерном отнесении к расходам по налогу на прибыль арендных платежей в завышенном размере за нежилые помещения, арендованные у предпринимателей (посредников), применявших упрощенную систему налогообложения, и не являющихся собственниками помещений, с чем согласился суд округа.

Довод заявителя относительно неприменения налоговым органом метода сопоставления рыночных цен был исследован судами и мотивированно отклонен.

Иные доводы, изложенные в кассационной жалобе, в том числе о том, что налоговый орган в ходе проверки не произвел полный сбор информации в соответствии со статьей 105.6 Налогового кодекса, не запросил информацию о ценах по аренде помещений у организаций, расположенных рядом с заявителем, также являлись предметом рассмотрения судов, не подтверждают наличие существенных нарушений норм материального права и норм процессуального права, повлиявших на исход дела.

По существу доводы жалобы основаны на ином толковании норм права и несогласии с выводами судов по фактическим обстоятельствам спора, что не может служить основанием для передачи жалобы на рассмотрение в судебном заседании Судебной коллегии Верховного Суда Российской Федерации.

Учитывая изложенное и руководствуясь статьями 291.6 и 291.8 Арбитражного процессуального кодекса Российской Федерации,

определил:

отказать обществу с ограниченной ответственностью «Ульяновский хладокомбинат» в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.