Приложение

к приказу ФНС России

от 19.03.2018 N ММВ-7-8/153@

ПОРЯДОК

ЗАЧЕТА СУММЫ ДЕНЕЖНЫХ СРЕДСТВ, ПЕРЕЧИСЛЕННЫХ В БЮДЖЕТНУЮ

СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ В СЧЕТ ВОЗМЕЩЕНИЯ УЩЕРБА,

ПРИЧИНЕННОГО В РЕЗУЛЬТАТЕ ПРЕСТУПЛЕНИЙ, ЗА СОВЕРШЕНИЕ

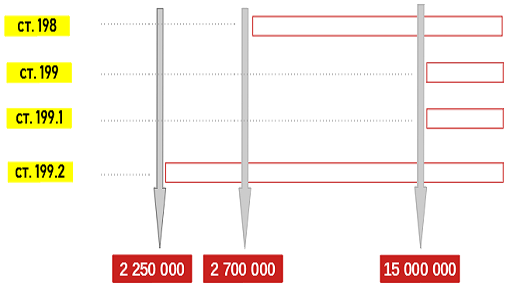

КОТОРЫХ СТАТЬЯМИ 198 - 199.2 УГОЛОВНОГО КОДЕКСА РОССИЙСКОЙ

ФЕДЕРАЦИИ ПРЕДУСМОТРЕНА УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ, В СЧЕТ

ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГА, СБОРА,

СТРАХОВЫХ ВЗНОСОВ, ПЕНИ, ШТРАФА

1. Настоящий Порядок разработан в соответствии с статьей 31 и подпунктом 7 пункта 3 статьи

45 Налогового кодекса Российской Федерации и устанавливает правила осуществления зачета налоговым органом суммы денежных средств, перечисленных в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства со счета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента, ответственного участника консолидированной группы налогоплательщиков) или со счета иного лица, в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, за совершение которых статьями 198 - 199.2 Уголовного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1996, N 25, ст. 2954; 2018, N 9, ст. 1292) предусмотрена уголовная ответственность (далее - денежные средства, перечисленные в счет возмещения ущерба), в счет исполнения обязанности по уплате налога, сбора, страховых взносов, пени, штрафа налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента, ответственного участника консолидированной группы налогоплательщиков (далее - Заявитель).

2. Зачет денежных средств, перечисленных в счет возмещения ущерба, осуществляется налоговым органом на основании письменного заявления Заявителя или его представителя (далее - Заявление о зачете), а также представленных Заявителем или его представителем копий платежных документов, подтверждающих перечисление денежных средств в бюджетную систему Российской Федерации в счет возмещения ущерба, или полученных от органа предварительного следствия сведений о возмещении ущерба.

Заявление о зачете также может быть представлено в налоговый орган лицом, перечислившим денежные средства в счет возмещения ущерба и не являющимся налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом, ответственным участником консолидированной группы налогоплательщиков).

3. Заявление о зачете и копии платежных документов, подтверждающих перечисление денежных средств в счет возмещения ущерба, представляются в налоговый орган по месту учета Заявителя одним из следующих способов:

лично или через представителя;

по почте;

в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи.

4. Для подтверждения возмещения ущерба, причиненного бюджетной системе Российской Федерации, налоговый орган вправе запрашивать у органов предварительного следствия сведения о возмещении ущерба.

5. При поступлении в налоговый орган Заявления о зачете налоговым органом проверяются:

наличие у уполномоченного представителя Заявителя документов, подтверждающих его полномочия на представление Заявления о зачете;

поступление в бюджетную систему Российской Федерации денежных средств, перечисленных в счет возмещения ущерба на основании представленных платежных документов или на основании полученных от органа предварительного следствия сведений о возмещении ущерба.

6. Зачет суммы денежных средств, перечисленных в счет возмещения ущерба, не осуществляется налоговым органом в следующих случаях:

отсутствие документов, подтверждающих полномочия физического лица - уполномоченного представителя Заявителя на представление в налоговый орган Заявления о зачете;

отсутствие документов, подтверждающих поступление в бюджетную систему Российской Федерации денежных средств, перечисленных в счет возмещения ущерба.

7. Решение о зачете суммы денежных средств, перечисленных в счет возмещения ущерба, принимается налоговым органом по форме согласно приложению к настоящему Порядку в течение 10 рабочих дней со дня получения Заявления о зачете и копий платежных документов, подтверждающих перечисление денежных средств в бюджетную систему Российской Федерации в счет возмещения ущерба или со дня получения налоговым органом сведений о возмещении ущерба, представленных органом предварительного следствия.

8. Копия решения о зачете суммы денежных средств, перечисленных в счет возмещения ущерба, направляется Заявителю и (или) лицу, которым денежные средства перечислены в счет возмещения ущерба, в течение 5 рабочих дней со дня его принятия.

"__" _______ 20__ г.

РЕШЕНИЕ

О ЗАЧЕТЕ СУММЫ ДЕНЕЖНЫХ СРЕДСТВ, ПЕРЕЧИСЛЕННЫХ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ В СЧЕТ ВОЗМЕЩЕНИЯ УЩЕРБА, ПРИЧИНЕННОГО В РЕЗУЛЬТАТЕ ПРЕСТУПЛЕНИЙ, ЗА СОВЕРШЕНИЕ КОТОРЫХ СТАТЬЯМИ 198 - 199.2 УГОЛОВНОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ ПРЕДУСМОТРЕНА УГОЛОВНАЯ ОТВЕТСТВЕННОСТЬ, В СЧЕТ ИСПОЛНЕНИЯ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГА, СБОРА, СТРАХОВЫХ ВЗНОСОВ, ПЕНИ, ШТРАФА N _____

Налоговым органом принято решение о зачете суммы денежных средств, перечисленных в бюджетную систему Российской Федерации в счет возмещения ущерба, причиненного в результате преступлений, за совершение которых статьями 198 - 199.2 Уголовного кодекса Российской Федерации предусмотрена уголовная ответственность, в счет исполнения обязанности по уплате налога (сбора, страховых взносов, пени, штрафа) <3>на основании <3> заявления налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента, ответственного участника консолидированной группы налогоплательщиков) или сведений о возмещении ущерба, полученных от органов предварительного следствия, от "__" ______ 20__ г. N __________

| |

| (полное наименование организации (ответственного участника |

| | |

| консолидированной группы налогоплательщиков), ИНН/КПП, адрес; Ф.И.О. <4> |

| | |

| индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, ИНН, адрес, наименование органа предварительного следствия, адрес) |

| Налоговым органом установлено, что у налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) <3> | |

| | (полное наименование |

| | |

| организации (ответственного участника консолидированной группы |

| | |

| налогоплательщиков), ИНН/КПП, адрес; Ф.И.О. <4> индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, ИНН, адрес, наименование органа предварительного следствия, адрес) |

на дату принятия решения о зачете имеются денежные средства, перечисленные в бюджетную систему Российской Федерации в счет возмещения ущерба, платежным поручением от ________ N ___________

| в сумме | | рублей. |

| | (цифрами и прописью) | |

| Подлежит зачету сумма | | рублей, с КБК _______ код по ОКТМО ________ |

| | (цифрами) | |

| в счет погашения: | | |

| | (наименование налога (сбора, страховых взносов, пени, |

| | | |

| штрафа), в счет которого производится зачет, налоговый (расчетный) период) |

| на сумму | | рублей КБК ________ Код по ОКТМО____________ |

| | (цифрами) | |

| Назначение платежа | Сумма в рублях |

| 1 | Уплата в счет погашения задолженности |

|

| Получатель | |

| | (полное наименование организации (ответственного участника |

| |

| консолидированной группы налогоплательщиков), ИНН/КПП, адрес; Ф.И.О. <4> |

| |

|

индивидуального предпринимателя, физического лица, не являющегося

индивидуальным предпринимателем, ИНН, адрес) |

Начальник отдела, к функции которого

отнесены вопросы урегулирования задолженности | | | ( | | ) |

| | | (подпись) | | (Ф.И.О. <4>) | |

| | | | | | |

| | | | | "__" __________ 20__ г. | |

Начальник отдела, к функции которого

отнесены вопросы учета поступлений

платежей в бюджетную систему

Российской Федерации | | | ( | | ) |

| | | (подпись) | | (Ф.И.О. <4>) | |

| | | | | | |

| | | | | "__" __________ 20__ г. | |

| Руководитель (заместитель руководителя) <3> | | | | | |

| | | | | | |

| (наименование налогового органа) | | | | | |

| | | | ( | | ) |

| (классный чин) | | (подпись) | | (Ф.И.О. <4>) | |

| | | | | | |

| | | | | | |

| Исполнитель | | | ( | | ) |

| | | (подпись) | | (Ф.И.О. <4>) | |

| | | | | | |

| Телефон _________________ | | | | "__" __________ 20__ г. | |

<1> Указывается в случае, если зачет производится между налоговыми органами, находящимися на территории одного субъекта Российской Федерации.

<2> Указывается в случае проведения зачета между налоговыми органами, находящимися на территориях различных субъектов Российской Федерации.

<3> Нужное указать.

<4> Отчество указывается при наличии.

Источник и формы документов

Источник