Право на налоговый вычет может исключить уголовную ответственность

Наличие права на налоговый вычет может исключить уголовную ответственность физического лица за уклонение от уплаты налогов

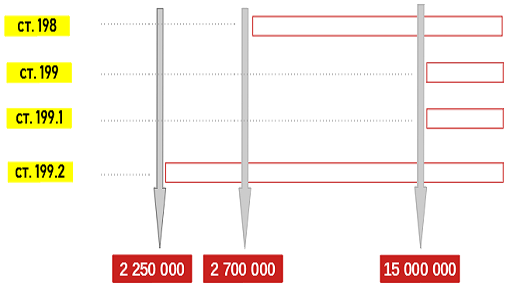

Уголовная ответственность физического лица за уклонение от уплаты налогов и (или) сборов регулируется ст. 198 УК РФ. Для начала преследования необходим крупный размер, каковым по примечанию 1 к этой статье признается, в частности, сумма налогов и (или) сборов, составляющая за период в пределах 3-х финансовых лет подряд более 900 тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов.

Физическое лицо в статусе индивидуального предпринимателя может быть субъектом преступления за неисполнение обязанностей налогового агента по ст. 199.1 УК РФ. Здесь размер недоимки должен быть более 5 миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 25 процентов подлежащих уплате сумм налогов и (или) сборов.

При сокрытии денежных средств либо имущества индивидуального предпринимателя, за счет которого должно производиться взыскание налогов и (или) сборов (ст. 199.2 УК РФ), для уголовного преследования необходимы ущерб или задолженность более 2.250.000 рублей.

Нередко случается так, что выявленная сумма недоимки близка к пограничной - чуть более, скажем, 900 тысяч рублей. Может ли что-либо помочь избежать уголовных последствий в этом случае? Да, например, наличие права на налоговый вычет.

Базой для такого вывода является давнешнее Постановление Президиума Московского городского суда от 05.06.2009 № 44у-180/09, в котором сделан вывод о том, что при решении вопроса об уголовной ответственности необходимо исходить прежде всего из права на вычет, а не из того, что лицо своевременно этим правом не воспользовалось.

Это означает, что при исчислении суммы неуплаченных налогов и (или) сборов нужно установить наличие или отсутствие у физического лица права на налоговый вычет и размер этих вычетов.

Попробуем разобраться - каковы они и их потенциальная сумма.

Сначала выясним - какие налоги необходимо платить физическому лицу.

Здесь следует понимать, что физическое лицо выступает: 1) со статусом индивидуального предпринимателя; 2) без указанного статуса, просто как физическое лицо.

Физическое лицо уплачивает:

- налог на доходы физических лиц (НДФЛ);

- транспортный налог (за личный транспорт);

- налог на имущество (за квартиру, дом или дачу);

- земельный налог (за землю);

- водный налог (за колодец или скважину).

Физическое лицо, являющееся индивидуальным предпринимателем, на общем режиме налогообложения должно платить то же самое плюс налог на добавленную стоимость (НДС), а также НДФЛ за своих сотрудников (как налоговый агент). Законом предусмотрены специальные налоговые режимы, такие как упрощенная система налогообложения (УСН), патентная (ПСН), единый сельскохозяйственный налог (ЕСХН), единый налог на вмененный доход (ЕНВД), при которых с предпринимательской деятельности не уплачиваются НДФЛ, часть НДС, налог на имущество, используемое опять же для предпринимательства. В отношении остального имущества и доходов перечень налогов определен как для физического лица.

В указанных списках нас интересует только один налог - НДФЛ, поскольку налоговые вычеты как таковые в рассматриваемой теме предусмотрены только для него.

Стандартные налоговые вычеты (ст. 218 НК РФ) должны быть предоставлены независимо от статуса.

Их размеры:

- 3.000 руб. в месяц для «чернобыльцев», лиц, связанных с работой с ядерным оружием и радиоактивными веществами, инвалидов Великой Отечественной войны и др. (полный перечень в подпункте 1 п. 1 ст. 218 НК РФ);

- 500 руб. в месяц для Героев Советского Союза и Героев Российской Федерации, а также лиц, награжденных орденом Славы трех степеней, участников Великой Отечественной войны, «блокадников», инвалидов с детства, 1 и 2 групп, «афганцев» и др. (полный перечень в подпункте 2 п. 1 ст. 218 НК РФ);

- по 1.400 руб. - на первого и второго ребенка; 3.000 руб. - на третьего и каждого последующего ребенка; 12.000 руб. для родителей и 6.000 руб. на опекунов и попечителей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Эти суммы удваиваются, если родитель, опекун или попечитель - в единственном лице.

Вычет действует до месяца, в котором доход в течение года превысит 350.000 руб.

В качестве примера возьмем человека, имеющего ежемесячный доход в 30.000 руб. и 3-х несовершеннолетних детей.

Размер вычета будет составлять 5.800 руб. в месяц (1.400 + 1.400 + 3.000). Из 30.000 руб. отнимается 5.800 руб. и с оставшихся 24.200 руб. исчисляется 13% НДФЛ (3.146 руб.). Как только доход в течение года достигнет 350.000 руб., предоставление вычета в этом году прекращается (в нашем случае в декабре).

Предположим, что если этот гражданин за вычетами не обращался, то какую сумму он может исключить из обвинения при уголовном преследовании? Относительно небольшую. Без вычетов сумма НДФЛ с 30.000 руб. в месяц составит 3.900 руб. (13%), а с вычетами - 3.146 руб. Вот эта разница между 3.900 руб. и 3.146 руб. (=754 руб.) на протяжении 11 мес. (всего 8.294 руб. в год, более 24 тыс. за 3 года) в обвинении присутствовать не должна.

В социальные налоговые вычеты (ст. 219 НК РФ) включаются:

- до 25% доходов, направленных на пожертвования определенным организациям (подпункт 1 п. 1 ст. 219 НК РФ);

- до 50.000 рублей в год, уплаченных на каждого ребенка до 24 лет при их обучении очно (подпункт 2 п. 1 ст. 219 НК РФ);

- до 120.000 рублей (по дорогостоящим видам - в полном размере) в совокупности в год, потраченных на лечение самого налогоплательщика, его супруга, родителей и детей до 18 лет (подпункт 3 п. 1 ст. 219 НК РФ);

- до 120.000 рублей в год, перечисленных на пенсионные и добровольные страховые взносы, если есть соответствующие договоры с негосударственным пенсионным фондом или страховой организацией на срок не менее 5 лет в пользу самого плательщика, его супруга, родителей, детей, а также дедушки, бабушки и внуков (подпункт 4 п. 1 ст. 219 НК РФ);

- до 120.000 рублей в год, уплаченных на дополнительные страховые взносы на накопительную пенсию;

- до 120.000 рублей в год, потраченных на прохождение независимой оценки своей квалификации на соответствие требованиям к квалификации (см. Федеральный закон от 03.07.2016 № 238-ФЗ «О независимой оценке квалификации»).

Надо учесть, что при наличии права на несколько указанных выше вычетов, необходимо выбрать только один.

Например, налогоплательщик при годовом доходе в 300.000 руб. потратил на лечение 100.000 рублей. Тогда НДФЛ 13% уплачивается с 200.000 рублей (300.000 - 100.000) и составит 26.000 рублей.

Какая сумма может быть исключена из обвинения в этом случае? 13.000 рублей за год и 39.000 рублей за 3 года (с 300.000 рублей налог 39.000 рублей, с 200.000 рублей - 26.000 рублей, разница - 13.000 рублей).

Имущественные налоговые вычеты, в частности, включают:

- доходы от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей):

- до 1.000.000 рублей, если указанная недвижимость была в собственности менее 5 лет, а в отношении полученного от близких родственников по договору дарения или в порядке наследования, в результате приватизации, а также по договору пожизненного содержания с иждивением - менее 3 лет;

- вся сумма - если эта недвижимость была в собственности, соответственно, более 5-и и 3-х лет;

доходы от продажи иного недвижимого имущества, если оно не является жилым домом, квартирой, комнатой, дачей, садовым домиком, земельным участком или долей (долями) в них;

- до 250.000 рублей, если указанная недвижимость была в собственности менее 5 лет, а в отношении полученного от близких родственников по договору дарения или в порядке наследования, в результате приватизации, а также по договору пожизненного содержания с иждивением - менее 3 лет;

- вся сумма - если эта недвижимость была в собственности, соответственно, более 5-и и 3-х лет;

- доходы от продажи иного недвижимого имущества, если оно не является жилым домом, квартирой, комнатой, дачей, садовым домиком, земельным участком или долей (долями) в них;

- вся сумма - если эта недвижимость была в собственности, соответственно, более 5-и и 3-х лет;

- до 2.000.000 рублей расходов на новое строительство либо приобретение на территории России жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них;

- до 3.000.000 рублей расходов на уплату процентов по договорам займа (кредита) на приобретение на территории России жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

Доходная часть имущественных налоговых вычетов в рассматриваемой теме значения не имеет, поскольку, продав, например, квартиру, которая была в собственности менее 5 или 3 лет за 6.000.000 руб., нужно уплатить НДФЛ с 5.000.000 рублей (6.000.000 - 1.000.000). Эти обстоятельства на возможные уголовные преследования не влияют, если, конечно, указанные 6.000.000 рублей не являются «телом» обвинения.

А вот расходы при строительстве или приобретении жилья могут довольно серьезно повлиять на размер НДФЛ, что может исключить из размера потенциального обвинения все 260.000 рублей (от 2.000.000 рублей) или 390.000 рублей (по процентам), т.к. указанные вычеты применяются независимо от времени приобретения недвижимости или кредита.

Значительно могут снизить (а то и исключить) претензии следователей при использовании инвестиционных налоговых вычетов, которые состоят из:

- положительного финансового результата, полученного от реализации (погашения) ценных бумаг, находившихся в собственности более 3-х лет;

- суммы денежных средств, внесенных на индивидуальный инвестиционный счет;

- суммы положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете.

Налоговые вычеты предоставляются по волеизъявлению налогоплательщика (по заявлению либо при подаче налоговой декларации), поэтому следователь требования об исключении из обвинения возможных сумм вычетов может проигнорировать как раз отсутствием такого заявления или декларации. На это нужно реагировать следующим:

1) Как вначале приведено, Постановлением Президиума Московского городского суда от 05.06.2009 № 44у-180/09 сделан вывод о том, что при решении вопроса об уголовной ответственности необходимо исходить прежде всего из права на вычет, а не из того, что лицо своевременно этим правом не воспользовалось. Неплохо размеры налоговых вычетов подтвердить заключением специалиста или же требовать проведения соответствующего экспертного исследования.

Если сумма обвинения будет близка к пограничной (например, с вычетами чуть менее 900.000 рублей), следствие не будет рисковать и учтет пожелания, боясь получить дело на доследование или поиметь оправдательный приговор;

2) По логике ущерб бюджету складывается из отрицательного сальдо по налоговым поступлениям. Ничего не мешает заявить о получении налоговых вычетов в период уголовного преследования, изменив тем самым баланс сумм между неуплаченными налогами и причитающимися выплатами (изъятиями) из бюджета.

Алексей Стенькин,

Адвокат, партнер адвокатского бюро «Норма» (г. Москва)

http://e.nalogplan.ru/article.aspx?aid=564388