Применение налоговых льгот, льготных налоговых ставок. Из Письма ФНС РФ и СК РФ от 13 июля 2017 г. № ЕД-4-2/13650@

Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумма налога (сбора). Методические рекомендации. Письмо ФНС РФ и СК РФ от 13 июля 2017 г. № ЕД-4-2/13650@

(извлечение)

13.3. Необоснованное применение налоговых льгот, льготных налоговых ставок

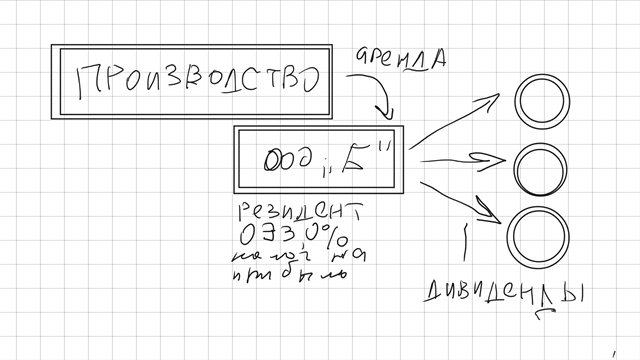

Так, налогоплательщик и иные организации, входящие в группу компаний "А", создали схему взаимоотношений по аренде производственных мощностей таким образом, чтобы здания, сооружения, земельные участки, машины и оборудование, необходимые для производства автомобилей, находились в собственности резидента ОЭЗ, уплачивающего налог на прибыль по ставке 0%. ООО "Б" было создано как единый подконтрольный имущественный центр с целью аккумулирования на счетах этой организации значительных денежных средств в виде арендной платы для последующего их вывода за границу в виде дивидендов. Такая организация финансово-хозяйственной деятельности обеспечивала арендаторам возможность отражать в составе расходов по налогу на прибыль затраты в виде арендных платежей в завышенных размерах и минимизировать налоговые поступления в бюджет.

Как и в схемах с экономически необоснованными сделками в данном случае налоговому органу необходимо установить, что арендатор и арендодатели являются взаимозависимыми организациями, и их отношения влияют на результаты заключенных ими сделок и свидетельствуют о существовании между ними согласованных действий, направленных на уклонение от уплаты налогов.

Часто встречающимся способом необоснованного получения налоговых льгот является фиктивное привлечение в качестве подрядчика общественной организации инвалидов с целью уклонения от начисления НДС по строительным работам для собственных нужд.

Хозяйствующий субъект, фактически выполняя строительно-монтажные и проектные работы для собственных нужд самостоятельно, привлекает в качестве подрядчика общественную организацию инвалидов. Она привлекает следующих субподрядчиков: хозяйствующих субъектов, являющихся фирмами-однодневками, и временные трудовые коллективы, члены которых фактически являются работниками заказчика. Налогоплательщиком - общественной организацией инвалидов неправомерно заявляется льгота по НДС, предусмотренная статьей 149 Кодекса, со стоимости строительно-монтажных и проектных работ, производимых и реализуемых организациями, члены которых являются инвалидами и их законными представителями.

Обстоятельство, которое необходимо установить в ходе налоговой проверки, это фиктивность сделки (договора подряда) - отсутствие выполнения работ на объектах налогоплательщика сотрудниками общественной организации.

Практика показывает, что большая часть строительных компаний имеет разветвленную структуру организации управления, влекущую вовлечение в процесс привлечения фиктивного контрагента (подбор, заключение договоров, приемка работ, расчеты за выполненные работы) значительного числа работников соответствующих подразделений и служб проверяемой организации-налогоплательщика, доказать осведомленность высших должностных лиц организации о фиктивности отношений бывает затруднительным. Делегирование функций предполагает размывание ответственности. В результате допросу должны подвергаться представители всех служб (подразделений), принявших участие в оформлении отношений со спорным контрагентом и якобы принявших его работы (услуги).