Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумма налога (сбора). Методические рекомендации. Письмо ФНС РФ и СК РФ от 13 июля 2017 г. № ЕД-4-2/13650@

Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумма налога (сбора). Методические рекомендации. Письмо ФНС РФ и СК РФ от 13 июля 2017 г. № ЕД-4-2/13650@

(извлечение)

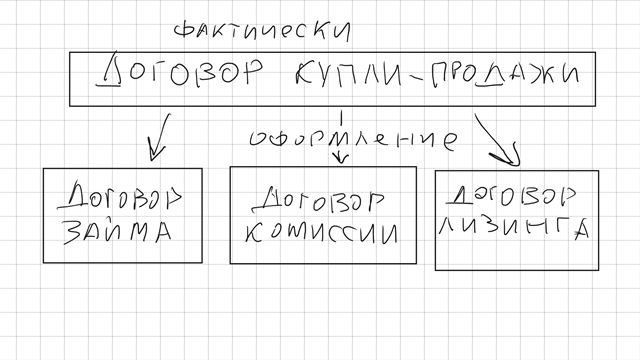

13.4. Подмена гражданско-правовых отношений с целью извлечения налоговой выгоды

С целью занизить налогооблагаемую базу многие налогоплательщики документально заменяют одни правоотношения другими, в связи с чем при проведении проверок необходимо проводить анализ условий договора, включающий в себя две взаимосвязанные и взаимообусловленные процедуры - анализ с точки зрения норм гражданского и налогового права, выявив сделку, которая имела место в действительности, исходя из фактических обстоятельств.

Например, чтобы избежать уплаты НДС с аванса, стороны заключают договор займа, а после отгрузки товара засчитывают заемные средства в счет его оплаты. Или заключают с контрагентом договоры комиссии, хотя реально осуществляют сделки по купле-продаже товаров.

На практике чаще всего встречается подмена договора купли-продажи, который в зависимости от обстоятельств преподносится как договор комиссии, как договор лизинга либо как договор реализации долей в уставном капитале.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (п. 1 ст. 454 ГК РФ).

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (п. 1 ст. 990 ГК РФ).

Налогообложение по договору комиссии происходит следующим образом. Комитент передает товар комиссионеру. При этом право собственности на товар к комиссионеру не переходит, а потому на основании статьи 39 Кодекса у комитента не возникает доходов от реализации товаров, облагаемых НДС и налогом на прибыль. Комитент списывает в расходы сумму вознаграждения, уплачиваемую комиссионеру, и принимает к вычету НДС с этой суммы. А комиссионер рассчитывает налог на прибыль и НДС только с комиссионного вознаграждения.

Если договор комиссии переквалифицировать в договор купли-продажи, то бывший комитент будет являться продавцом. Для него датой перехода права собственности и датой реализации товара будет считаться день передачи товара покупателю. На эту дату бывший комитент должен отразить в налоговом учете выручку от реализации при исчислении налога на прибыль и НДС, так как он этого не сделал, при проверке налоговый орган должен начислить налог, штрафы и пени. Сумму вознаграждения, которое он выплатил посреднику, налоговый орган из расходов должен исключить, в вычетах по НДС с этой суммы отказать.

Бывший комиссионер становится покупателем и в дальнейшем продавцом. При проведении проверки налоговому органу необходимо затребовать и проанализировать следующие документы и условия сделки: отчет комиссионера (агента), дату перечисления денежных средств, изменение цены по условиям договора, условие об оплате товара не позднее определенного срока, условие о перечислении оплаты за товар частями независимо от его реализации.

При посреднических договорах в соответствии со ст. 999 ГК РФ обязательно составляется отчет комиссионера (или агента - при агентском договоре). Согласно п. 1 ст. 990 ГК РФ договор комиссии должен исполняться за счет комитента. Установление в ходе анализа движения денежных средств на расчетных счетах налогоплательщика перечисления денежных средств до реализации товара свидетельствует о том, что договор исполняется за счет комиссионера, что противоречит правовой природе посреднических отношений.

Наличие в договоре условия об оплате товара не позднее определенного срока также противоречит понятию посреднической сделки. По договору комиссии посредник перечисляет деньги за товар после его реализации. Принимая на себя обязанность оплатить товар не позднее определенной даты, комиссионер согласился нести риск невозможности дальнейшей продажи товара, что соответствует договорам купли-продажи, а не договорам комиссии (п. 1 Информационного письма Президиума ВАС РФ от 17.11.2004 N 85 "Обзор практики разрешения споров по договору комиссии", далее - Письмо ВАС РФ N 85);

По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. В случаях, когда договоры купли-продажи заменяются договорами лизинга, оплата фактически производится в рассрочку и обозначается как лизинговые платежи.

Основная выгода договора лизинга состоит в том, что его применение позволяет налогоплательщику использовать ускоренную амортизацию, а это значит, стоимость основного средства будет списываться в расходы по налогу на прибыль в три раза быстрее.

При проведении проверки необходимо обратить внимание на следующие условия договора лизинга:

- договор лизинга заключен на срок значительно меньший, чем срок полной амортизации имущества;

- в договоре отсутствуют условия, свойственные именно договору лизинга. Все компоненты и условия (предмет, продавец, срок, плата, условия) должны быть отражены в договоре лизинга. Кроме того, в договоре должно быть указано, на чьем балансе будет учитываться имущество.

При наличии таких обстоятельств договор лизинга может быть переквалифицирован в договор купли-продажи на условиях рассрочки платежа.

Реализация долей в уставном капитале - данная сделка не облагается НДС (п.п. 12 п. 2 ст. 149 Кодекса). Поэтому, чтобы избежать уплаты НДС, налогоплательщики продажу недвижимости или оборудования иногда оформляют как реализацию доли в уставном капитале.

Например. Налогоплательщик-"продавец" договорился с покупателем о продаже объекта недвижимости. Для этого создал Общество с минимальным уставным капиталом (10 000 рублей), а затем через договор займа внес в учредительный капитал общества 65 млн рублей. На эти заемные деньги подконтрольное вновь созданное Общество купило у налогоплательщика-"продавца" объект недвижимости. После чего покупатель приобрел долю в этом Обществе. В данном случае сделка по приобретению доли прикрыла сделку по купле-продаже недвижимости.

При проведении проверки необходимо обратить внимание на совокупность обстоятельств совершения сделки, а именно:

- осуществление созданным ООО реальной финансово-хозяйственной деятельности до и после указанной сделки, предоставление нулевой отчетности в налоговый орган;

- наличие имущества для ведения деятельности;

- взаимозависимость контрагентов;

- движение денежных средств (проведение расчетов в короткий срок, через один банк, фактическое использование одной и той же суммы);

- наличие отчета оценщика о рыночной стоимости имущества, цель проведения оценки.

Используемые схемы редко применяются в чистом виде, чаще всего на практике встречается пересечение нескольких схем, что само по себе говорит о спланированных действиях налогоплательщика, в связи с чем более сложным и трудоемким становится доказывание наличия субъективной стороны в действиях должностных лиц налогоплательщика.

Рассмотрим несколько смежных схем.

Создание разветвленной структуры бизнеса с привлечением аффилированных организаций, отношения с которыми реальный налогоплательщик оформляет агентскими договорами.

Указанная схема смежная со схемой дробления бизнеса, при этом она включает в себя элементы привлечения фирм-однодневок, подмена гражданско-правовых договоров и др. Вместе с тем целью ее реализации является не снижение налоговой нагрузки путем оптимизации выбранной системы налогообложения, а увод реальных доходов от налогообложения. Схема чаще применяется предприятиями, осуществляющими экспортные операции, при этом в целях снижения величины доходов, поступивших в виде валютной выручки на валютные счета организации, налогоплательщиком заключаются агентские договоры (договоры комиссии) с фиктивными поставщиками, в соответствии с которыми налогоплательщик, фактически являющийся собственником поставляемой на экспорт продукции (имеет собственные ресурсы: производственные базы, участки лесного фонда, транспортные средства для их транспортировки, работников, многолетний опыт работы в данной сфере), якобы оказывает услуги по погрузке и таможенному оформлению груза комитента, а также держателем валютного контракта, то есть действует за счет и в интересах комитента. В результате его налогооблагаемыми доходами является только комиссионное (агентское) вознаграждение за оказанные комитенту услуги. Практика показывает, что налоги с выручки не уплачиваются ни комитентом, ни комиссионером, поскольку комиссионер реальной финансово-хозяйственной деятельности не осуществляет, отражая в учете предприятия расходы, фактически равные доходной части.

В данном случае для установления умышленности в действиях налогоплательщика необходимо:

- доказать фиктивность договора комиссии (проанализировав договор и оправдательные документы к нему, допросив работников налогоплательщика, анализом его ресурсной базы с приобщением сведений ГИБДД, Ростехнадзора, Росреестра и иных регистрирующих органов о собственнике транспортных средств, объектах недвижимого имущества, специализированной техники, используемых при производстве и поставке реализуемой на экспорт продукции);

- выявить схему обналичивания денежных средств (как правило, обналичивание осуществляется организацией комитентом), установив и допросив физических лиц, фактически обналичивающих денежные средства (целесообразно привлекать орган дознания), результаты оперативно-розыскных мероприятий приобщить к материалу налогового проверки;

- установить аффилированность комитента и комиссионера (целесообразно привлечение органа дознания), результаты оперативно-розыскных мероприятий должны быть приобщены к материалам налоговой проверки, представляемой в следственный орган; существенное доказательственное значение в данном случае имеют сведения о едином центре подготовки и сдачи налоговой отчетности (направление запроса о привязке IP-адреса к месту фактического нахождения компьютера, с которого осуществляется отправка отчетности или работа с банк-клиентом по расчетным счетам), полученные сведения подлежат приобщению к материалам налоговой проверки;

- допросить лиц из числа бухгалтеров как комитента, так и комиссионера, установив факт ведения единого учета предприятий, их взаимозависимость;

- установить фактических поставщиков и собственника экспортируемой продукции, осведомленность руководителя организации о реальном поставщике, что будет доказывать его осведомленность о фиктивности отношений с комитентом.

Обеспечение незаконного возмещения НДС за счет наращивания себестоимости реализованной на экспорт продукции за счет увеличения количества аффилированных продавцов, а также объема и стоимости затрат, понесенных для ее производства.

Указанная схема новая в плане выявления и доказывания, но в настоящее время получает все большее распространение и применение. Реализуется аффилированными между собой организациями, в числе которых реальные производители продукции, фиктивные поставщики работ (услуг) для ее производства, а также фиктивные экспортеры. Привлечение указанных фиктивных звеньев позволяет в отсутствие обоснованности затрат увеличить стоимость экспортируемой продукции и, как следствие, НДС, впоследствии незаконно возмещенный из бюджета.

Для формирования доказательственной базы умышленности налогового правонарушения и причастности должностных лиц к его совершению необходимо:

- собрать доказательства фиктивности отношений между реальным поставщиком и фиктивными производителями работ (услуг) (допросы представителей фиктивных организаций, проанализировать историю создания организации (как правило, организации создаются и используются лицами, причастными к реализации преступной схемы); установление лиц, фактически распоряжавшихся расчетным счетом организации, отношения с которой носили фиктивный характер; установить и допросить лиц, оказывавших бухгалтерские услуги (как правило, это те же лица, которые оказывают услуги для проверяемого налогоплательщика), направить запросы и истребовать сведения об IP-адресах по месту выхода в сеть для направления налоговой отчетности и распоряжения расчетным счетом по системе удаленного электронного доступа;

- установить аффилированность налогоплательщика и фиктивных участников схемы (истребовать и приобщить к материалу налоговой проверки сведения о создании, переходе прав на участие в организации), проанализировать характер хозяйственной деятельности фиктивных аффилированных организаций (как правило, участники схемы являются единственными контрагентами фиктивных организаций), допросить лиц из числа работников аффилированных к налогоплательщику организаций, выясняя у них роль и характер деятельности (при наличии таких лиц вообще), кто является реальным руководителем указанной организации, участие в ее деятельности должностных лиц проверяемого налогоплательщика;

- получить сведения о причастности должностных лиц проверяемого налогоплательщика к фактическому руководству фиктивной деятельностью аффилированных организаций (проведение осмотра офиса по месту ведения учета предприятий с целью обнаружения документов, свидетельствующих о даче обязательных к исполнению поручений (целесообразно проводить с привлечением органа дознания), а также истребование и приобщение к материалам налоговой проверки сведений о лицах, фактически распоряжающихся расчетным счетом организаций, используемых в схеме (запросы в банк по месту открытия расчетных счетов организаций, допросы представителей банка, обслуживающих такие счета).

На практике встречаются и иные схемы уклонения от уплаты налогов, которые совершаются путем бездействия, например умышленное неотображение корректировочных счетов-фактур при получении скидки от поставщика за преодоление премиального лимита закупки, которые доказываются путем сравнения налоговой отчетности налогоплательщика и его поставщика, проверки входящей корреспонденции, а также допроса сотрудников бухгалтерии.

Число схем с каждым годом увеличивается, и их качество также совершенствуется, они становятся более многоступенчатыми, ведь на стороне недобросовестных налогоплательщиков огромный профессиональный ресурс экономистов, бухгалтеров, юристов, что лишний раз обязывает правоохранительные и контролирующие органы работать более сплоченно.