Все выставленные от контрагентов учетные документы свидетельствуют о формальном включении организаций в цепочку движения товара, направленного на увеличение стоимости его приобретения. Определение Верховного Суда РФ от 16.05.2017 № 309-КГ17-3150

Судья Верховного Суда Российской Федерации Завьялова Т.В., изучив кассационную жалобу общества с ограниченной ответственностью «Металлургический завод «Камасталь» (г. Пермь) на решение Арбитражного суда Пермского края от 19.05.2016 по делу № А50-30181/2015, постановление Семнадцатого арбитражного апелляционного суда от 23.08.2016 и постановление Арбитражного суда Уральского округа от 22.12.2016 по тому же делу по заявлению общества с ограниченной ответственностью «Металлургический завод «Камасталь» (далее – общество, налогоплательщик) к Межрайонной инспекции Федеральной налоговой службы по крупнейшим налогоплательщикам по Пермскому краю (г. Пермь, далее – инспекция, налоговый орган) о признании недействительным решения от 10.09.2015 № 10-10/12/1970 в части доначисления налога на добавленную стоимость в размере 78 555 654 рублей, начисления соответствующих пеней и штрафа, предусмотренного пунктом 1 статьи 122 Налогового кодекса Российской Федерации (далее – налоговый кодекс), применения налоговых санкций по статье 123 Налогового кодекса за нарушение срока перечисления налога на доходы физических лиц в размере 5 897 214 рублей, корректировки убытка в целях исчисления налога на прибыль организаций на 436 456 306 рублей,

установила:

решением суда первой инстанции от 19.05.2016, оставленным без изменения постановлением Семнадцатого арбитражного апелляционного суда от 23.08.2016 и постановлением Арбитражного суда Уральского округа от 22.12.2016, заявленное требование удовлетворено частично: оспариваемое решение инспекции признано недействительным в части применения налоговых санкций, предусмотренных пунктом 1 статьи 122 Налогового кодекса за неуплату налога на добавленную стоимость и по статье 123 Налогового кодекса в общем размере, превышающем 2 500 000 рублей. В удовлетворении остальной части заявленного требования отказано.

В жалобе общество ссылается на нарушение указанными судебными актами его прав и законных интересов в результате неправильного применения и толкования судами норм права при рассмотрении настоящего спора в части отказа в удовлетворении его требования. Согласно пункту 1 части 7 статьи 291.6 Арбитражного процессуального кодекса Российской Федерации по результатам изучения кассационных жалобы, представления судья Верховного Суда Российской Федерации выносит определение об отказе в передаче кассационных жалобы, представления для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации, если изложенные в кассационных жалобе, представлении доводы не подтверждают существенных нарушений норм материального права и (или) норм процессуального права, повлиявших на исход дела, и не являются достаточным основанием для пересмотра судебных актов в кассационном порядке и (или) для решения вопроса о присуждении компенсации за нарушение права на судопроизводство в разумный срок, а также если указанные доводы не находят подтверждения в материалах дела.

При изучении доводов кассационной жалобы и принятых по делу судебных актов судья Верховного Суда Российской Федерации приходит к выводу об отсутствии оснований, предусмотренных пунктом 1 части 7 статьи 291.6 Арбитражного процессуального кодекса Российской Федерации, по которым кассационная жалоба может быть передана для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.

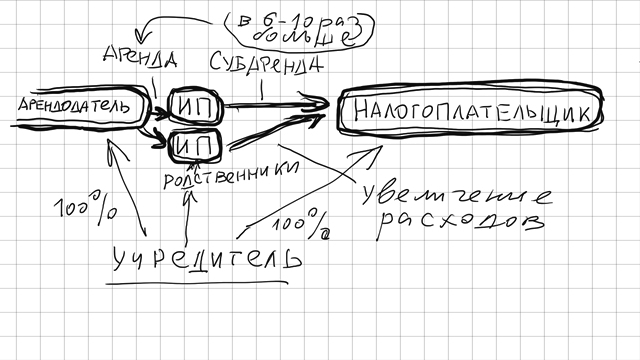

Как усматривается из судебных актов, основанием вынесения оспариваемого ненормативного акта послужил вывод инспекции о неправомерном отнесении обществом к расходам, уменьшающим налогооблагаемую прибыль, затрат при приобретении ферросплавов и металлопродукции по договорам, заключенным с обществами с ограниченной ответственностью «СпецОборудование», «Ферромет», «Феррум» и «Уральская металлургическая компания», а также необоснованном применении налоговых вычетов по налогу на добавленную стоимость, уплаченного обществом при совершении указанных хозяйственных операций.

При рассмотрении дела суды, изучив полно и всесторонне представленные в материалы дела доказательства, оценив их в совокупности и взаимосвязи, установили отсутствие экономической обоснованности спорных операций и их нереальность.

Все представленные обществом первичные учетные документы, выставленные от указанных контрагентов, свидетельствуют о формальном включении данных организаций в цепочку движения товара, направленного на увеличение стоимости его приобретения и, как следствие, увеличение расходов по налогу на прибыль, а также получение необоснованной налоговой выгоды в виде применения налоговых вычетов по налогу на добавленную стоимость.

При таких обстоятельствах суды, руководствуясь статьями 171, 172, 252 Налогового кодекса, постановлением Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», пришли к выводу о правомерном доначислении обществу налога на добавленную стоимость и уменьшении убытка в целях исчисления налога на прибыль.

Доводы общества, изложенные в кассационной жалобе, являлись предметом рассмотрения судов нижестоящих инстанций, им дана надлежащая правовая оценка. Такие доводы не свидетельствуют о нарушении судами норм материального и процессуального права, сводятся, по сути, к переоценке фактических обстоятельств, установленных судами при рассмотрении настоящего дела, что не может служить основанием для пересмотра обжалуемых судебных актов в кассационном порядке.

Учитывая изложенное и руководствуясь статьями 291.1, 291.6 и 291.8 Арбитражного процессуального кодекса Российской Федерации, судья Верховного Суда Российской Федерации

определила:

отказать обществу с ограниченной ответственностью «Металлургический завод «Камасталь» в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.