1. Неисполнение в личных интересах обязанностей налогового агента по исчислению, удержанию или перечислению налогов и (или) сборов, подлежащих в соответствии с законодательством Российской Федерации о налогах и сборах исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет, совершенное в крупном размере, -

наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

2. То же деяние, совершенное в особо крупном размере, -

наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от двух до пяти лет, либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо лишением свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

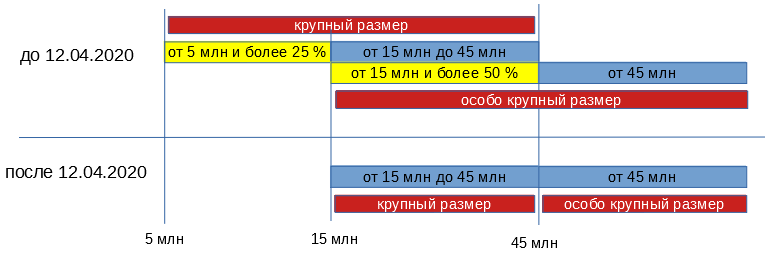

Примечания. 1. Крупным размером в настоящей статье признается сумма налогов и (или) сборов, превышающая за период в пределах трех финансовых лет подряд пятнадцать миллионов рублей, а особо крупным размером - сумма, превышающая за период в пределах трех финансовых лет подряд сорок пять миллионов рублей.

2. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если этим лицом либо организацией, не исполнившими обязанности налогового агента, полностью перечислены в соответствующий бюджет суммы неисчисленных, неудержанных или неперечисленных налогов и (или) сборов и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

По мерам наказания и по размерам ущерба эта норма схожа с положениями ст. 199 УК РФ.

максимальное наказание | срок давности | |

часть 1 | до 2 лет лишения свободы | 2 года |

часть 2 | до 5 лет лишения свободы | 6 лет |

Указанные части отличаются исключительно размером неуплаченных налогов, Они указаны в примечании 1. До 12.04.2020 крупным размером признавалась сумма налогов, сборов и страховых взносов, составлявшая за период в пределах трех финансовых лет подряд более пяти миллионов рублей, при условии, что доля неуплаченных налогов, сборов и страховых взносов превышала 25 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышавшая пятнадцать миллионов рублей, а особо крупным размером - сумма, составлявшая за период в пределах трех финансовых лет подряд более пятнадцати миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышала 50 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая сорок пять миллионов рублей.

С 12.04.2020 года законодатель ввел фиксированные суммы: более 15 000 000 руб. для крупного размера и более 45 000 000 руб. для особо крупного.

Новая редакция статьи во многих случаях улучает положение.

Если присутствует такая ситуация и имеются основания для переквалификации, при условии, что приговор не исполнен, на основании ст. ст. 9 и 10 УК РФ есть смысл обратиться в суд с заявлением о приведении приговора в соответствие с новым законом. При размере ущерба менее 15 000 000 рублей должны освободить от уголовной ответственности, а менее 45 000 000 руб. - квалифицировать действия по ч. 1 ст. 199.1 УК РФ (если ранее имело место ч. 2 этой статьи).

Если присутствует такая ситуация и имеются основания для переквалификации, при условии, что приговор не исполнен, на основании ст. ст. 9 и 10 УК РФ есть смысл обратиться в суд с заявлением о приведении приговора в соответствие с новым законом. При размере ущерба менее 15 000 000 рублей должны освободить от уголовной ответственности, а менее 45 000 000 руб. - квалифицировать действия по ч. 1 ст. 199.1 УК РФ (если ранее имело место ч. 2 этой статьи). При определении размера учитывается только недоимка (налог), пени и штрафы в него не включаются.

По примечанию 2 лицо, впервые совершившее преступление, предусмотренное этой статьей, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется данному лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

Также, согласно ч. 2 ст. 76.1 УК РФ лицо, впервые совершившее преступление, предусмотренное статьями 198 - 199.1 УК РФ, освобождается от уголовной ответственности, если ущерб, причиненный бюджетной системе Российской Федерации в результате преступления, возмещен в полном объеме.

О возмещении ущерба довольно подробно разъясняется в пунктах 12-18 Постановления Пленума Верховного Суда РФ от 15.11.2016 N 48 "О практике применения судами законодательства, регламентирующего особенности уголовной ответственности за преступления в сфере предпринимательской и иной экономической деятельности".

Субъектом преступления, предусмотренного статьей 199.1 УК РФ, может быть физическое лицо, имеющее статус индивидуального предпринимателя, а также лицо, на которое в соответствии с его должностным или служебным положением возложена обязанность по исчислению, удержанию или перечислению налогов (руководитель или главный (старший) бухгалтер организации, иной сотрудник организации, специально уполномоченный на совершение таких действий, либо лицо, фактически выполняющее обязанности руководителя или главного (старшего) бухгалтера).

Преступление, предусмотренное статьей 199.1 УК РФ, является оконченным с момента неперечисления налоговым агентом в личных интересах в порядке и сроки, установленные налоговым законодательством (пункт 3 статьи 24 НК РФ), в соответствующий бюджет (внебюджетный фонд) сумм налогов и (или) сборов в крупном или особо крупном размере, которые он должен был исчислить и удержать у налогоплательщика.

Личный интерес как мотив преступления может выражаться в стремлении извлечь выгоду имущественного, а также неимущественного характер. В силу этого неисполнение налоговым агентом обязанностей по правильному и своевременному исчислению, удержанию и перечислению в бюджеты (внебюджетные фонды) соответствующих налогов, предусмотренных законодательством Российской Федерации о налогах и сборах, не связанное с личными интересами, состава преступления, предусмотренного статьей 199.1 УК РФ, не образует и в тех случаях, когда такие действия были совершены им в крупном или особо крупном размере.

Если действия налогового агента, нарушающие налоговое законодательство по исчислению, удержанию или перечислению налогов и (или) сборов в соответствующий бюджет (внебюджетный фонд), совершены из корыстных побуждений и связаны с незаконным изъятием денежных средств и другого имущества в свою пользу или в пользу других лиц, содеянное следует при наличии к тому оснований дополнительно квалифицировать как хищение чужого имущества.В том случае, когда лицо в личных интересах не исполняет обязанности налогового агента по исчислению, удержанию или перечислению налогов и одновременно уклоняется от уплаты налогов с физического лица или организации в крупном или особо крупном размере, содеянное им при наличии к тому оснований надлежит квалифицировать по совокупности преступлений, предусмотренных статьей 199.1 УК РФ и соответственно статьей 198 УК РФ или статьей 199 УК РФ. Если названное лицо совершает также действия по сокрытию денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание недоимки по налогам и (или) сборам, содеянное им подлежит при наличии к тому оснований дополнительной квалификации по статье 199.2 УК РФ.

Такие разъяснения содержатся, в частности, в пунктах 19 и 20 Постановления Пленума Верховного Суда РФ № 48 от 26.11.2019 "О практике применения судами законодательства об ответственности за налоговые преступления"

![]()