Расследованием налоговых дел по ст. 198 УК РФ (уклонение от уплаты налогов и (или) сборов с физического лица),ст. 199 УК РФ (уклонение от уплаты налогов и (или) сборов с организации), ст. 199.1 УК РФ (неисполнение обязанностей налогового агента), ст. 199.2 УК РФ (сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов) занимаются следователи Следственного комитета РФ. Что касается ст. 194 УК РФ, то составами, определенными ч. 1 (уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица, совершенное в крупном размере) и ч. 2 (уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица, совершенное группой лиц по предварительному сговору и в особо крупном размере) занимаются дознаватели таможенных органов, а установленными в ч. 3 (уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица, совершенное в крупном размере, либо группой лиц по предварительному сговору и в особо крупном размере должностным лицом с использованием своего служебного положения и (или) с применением насилия к лицу, осуществляющему таможенный или пограничный контроль) и ч. 4 (уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица, совершенное в крупном размере, либо группой лиц по предварительному сговору и в особо крупном размере должностным лицом с использованием своего служебного положения и (или) с применением насилия к лицу, осуществляющему таможенный или пограничный контроль, совершенные организованной группой) - следователи Следственного комитета РФ.

Поводами для возбуждения уголовного дела могут быть заявление, сообщение о преступлении, явка с повинной, а также постановление прокурора о направлении соответствующих материалов в орган предварительного расследования для решения вопроса об уголовном преследовании, основанием - достаточные данные, указывающие на признаки преступления, установленными в ст. ст. 194, 198-199.2 УК РФ.

Фактически существуют 2 повода для начала расследования налогового уголовного дела.

1. Исходит от налоговых органов. Включает стадии:

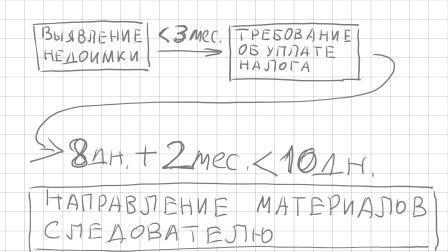

а) устанавливается, что налогоплательщик имеет недоимку (задолженность по уплате налогов). Недоимка, как правило, определяется на основании выездной налоговой проверки, либо других мероприятий налогового контроля;

б) не позднее 3-х мес. с момента выявления недоимки и в течение 20 дней с момента вступления в силу решения налогового органа по результатам налоговой проверки налогоплательщику направляется требование об уплате налога с предупреждением об обязанности налогового органа в случае неуплаты сумм недоимки, пеней и штрафов в полном объеме в установленный срок направить материалы в следственные органы для решения вопроса о возбуждении уголовного дела (если задолженность для физических лиц более 2 700 000 руб., для организаций - более 15 млн руб. В эту сумму пени и штрафы не включаются);

в) это требование должно быть исполнено в течение 8 дней с даты его получения;

г) после того, как пройдут 2 мес. с момента, когда требование должно быть исполнено, в течение 10 дней налоговый орган должен отправить материалы в следственные органы.

Cогласно письму ФНС РФ от 6 июня 2012 № АС-4-2/9338 «О направлении материалов в следственные органы Следственного комитета Российской Федерации» в сопроводительном документе налогового органа необходимо, в частности, указывать расчет неуплаченных сумм налогов (сборов) (с разбивкой по годам и указанием доли неуплаченных сумм налогов и сборов к общей сумме, подлежащей уплате) в случае несоответствия их максимальным суммам неуплаченных налогов (сборов), предусмотренных примечаниями к статьям 198 и 199 УК РФ.

Cогласно письму ФНС РФ от 6 июня 2012 № АС-4-2/9338 «О направлении материалов в следственные органы Следственного комитета Российской Федерации» в сопроводительном документе налогового органа необходимо, в частности, указывать расчет неуплаченных сумм налогов (сборов) (с разбивкой по годам и указанием доли неуплаченных сумм налогов и сборов к общей сумме, подлежащей уплате) в случае несоответствия их максимальным суммам неуплаченных налогов (сборов), предусмотренных примечаниями к статьям 198 и 199 УК РФ. Этот порядок касается статьей 198-199.2 УК РФ.

Относительно ст. 199.2 УК РФ есть также Письмо ФНС РФ от 02.06.2016 № ГД-4-8/9849 "Об организации работы по взаимодействию с правоохранительными органами в случаях выявления признаков налоговых преступлений", где указаны субъекты, признаки, обстоятельства и ист очники информации о сокрытии.

Налоговые органы в свою очередь могут получать оперативную информацию от правоохранительных органов (Приказ МВД России и Федеральной налоговой службы от 29.05.2017 № 317/ММВ-7-2/481@).

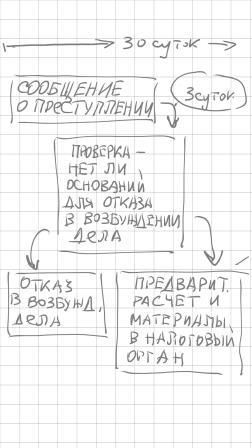

2. Сообщение о преступлении поступает из органов дознания. Дознание производится по уголовным делам, по которым предварительное следствие необязательно. К дознанию относятся: органы МВД, ФСБ, государственной охраны, таможни, государственного пожарного надзора, внешней разведки, службы судебных приставов, исполнения наказаний, начальники органов военной полиции Вооруженных Сил Российской Федерации, командиры воинских частей, соединений, начальники военных учреждений и гарнизонов. Потенциально сообщение о совершении налогового преступления может поступить из любого из этих органов, но на практике это в абсолютном большинстве из МВД.

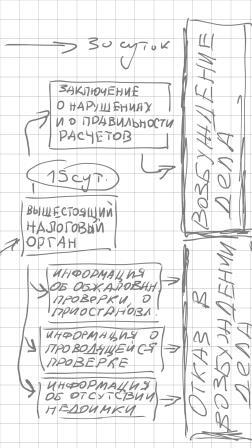

Следователь Следственного комитета РФ, получив материалы, в течение 3-х суток проверяет, нет ли оснований для отказа в возбуждении уголовного дела (сроки давности, суммы и т.п.). Если нет, то готовит необходимые материалы, делает предварительный расчет (если он не сделан органами дознания) и направляет их в вышестоящий налоговый орган по отношению к налоговому органу, в котором состоит на налоговом учете налогоплательщик (налоговый агент, плательщик сбора). Налоговый орган в течение 15 суток с момента получения материалов проверяет, был ли налогоплательщик предметом налоговой проверки. Если налогоплательщик проверялся, то следователю направляется заключение о нарушениях налогового законодательства и о правильности предварительного расчета суммы предполагаемой недоимки, а также о том, не находятся ли результаты проверки на обжаловании или не приостановлено ли производство. Если в отношении налогоплательщика проверка только проводится, либо сведений о нарушениях нет, то следователь об этом информируется. После получения заключения налогового органа, но не позднее 30 суток со дня поступления сообщения о преступлении по результатам рассмотрения этого заключения следователем должно быть принято процессуальное решение. Очевидно, что уголовное дело может быть возбуждено только при положительном заключении налогового органа при суммах недоимки более 900 тыс. руб. для физического лица и более 5 млн руб. для организации. Если же налоговый спор или проверка не закончены, оснований для уголовного преследования в тот момент не будет.

Следует учесть, что эти правила касаются возбуждения уголовного дела по ст. ст. 198 - 199.1 УК РФ.

Надо обратить внимание, что закон позволяет возбуждить дело и до получения из налогового органа заключения или информации при наличии повода и достаточных данных, указывающих на признаки преступления. Вероятно, для этого может быть использована информация оперативных служб, заключения и расчеты специалистов, сведения из других уголовных дел и материалов, и т.п.. Так, Конституционный Суд РФ рассмотрел дело, в котором в рамках осуществления оперативно-розыскных мероприятий сотрудниками органа внутренних дел на основании распоряжения соответствующего руководителя произведено оперативное обследование занимаемого индивидуальным предпринимателем помещения и у него изъята финансово-хозяйственная документация, которая, наряду с истребованными из налогового органа документами, исследована сотрудником органа внутренних дел - ревизором, установившим, что сумма неуплаченного налога составила 2 711 537 рублей. Полученные сведения, а также объяснения главного бухгалтера индивидуального предпринимателя легли в основу, как результаты оперативно-розыскной деятельности, решения следователя о возбуждении уголовного дела. В дальнейшем экспертом следственного органа была проведена налоговая судебная экспертиза, подтвердившая выводы первоначального исследования. Налоговый же орган сообщил об отсутствии у него информации о нарушении данным налогоплательщиком в указанном периоде законодательства о налогах и сборах.

Если буквально проанализировать указанные положения, то дело по ст. 199.2 УК РФ может быть инициировано только налоговыми органами, а по таможенной ст. 194 УК РФ - на общих основаниях.

![]()