Смотреть формулу защиты на этой стадии, формы и образцы документов

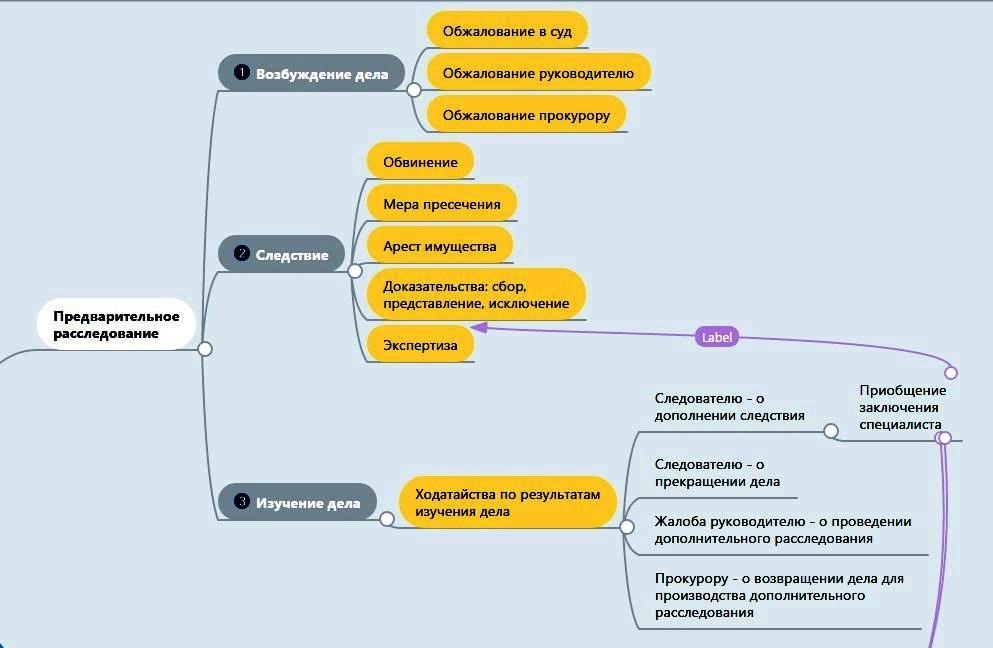

Формальное уголовное преследование начинается с возбуждения уголовного дела. Следует знать, что дело возбуждается либо по факту (по признакам налогового преступления), либо в отношении конкретного лица. Если лицо, совершившее преступление, к моменту принятия решения об уголовном преследовании известно, возбуждать дело по факту запрещено. По этому поводу Генеральная прокуратура РФ придерживается позиции, что "как нарушение прав участников уголовного судопроизводства следует рассматривать случаи принятия решений о возбуждении уголовного дела по факту при наличии в материалах проверки данных, указывающих на конкретное лицо, и дающих основание подозревать это лицо в совершении преступления" (см. Настольная книга прокурора (под общ. ред. С.Г. Кехлерова и О.С. Капинус). - М.: Академия Генеральной прокуратуры Российской Федерации, Издательство Юрайт, 2012). Однако на деле происходит иначе. Следователю "выгодно" двигаться по пути начала расследования по факту. Ведь, если дело возбуждается в отношении лица, то с этого момента он становится подозреваемым, который вправе, например, знать, в чем он подозревается, получить копию постановления о возбуждении против него уголовного дела, обжаловать действия и решения следователя, в т.ч. и постановление о возбуждении уголовного дела, представлять доказательства, заявлять ходатайства и отводы, знакомиться с протоколами следственных действий, произведенных с его участием, подавать на них замечания, участвовать с разрешения следователя или дознавателя в следственных действиях, производимых по его ходатайству, ходатайству его защитника либо законного представителя. Если следователь знает потенциального подозреваемого, даже указывает его фамилию в решении о возубждении дела, но все же дело возбуждает по факту, то потенциальный обвиняемый лишен всех указанных прав и допрашивается по делу как свидетель. Он может и не знать о возбужденном деле. С другой стороны, потенциальному обвиняемому такая ситуация тоже бывает "выгодна". Он формально свидетель, мера пресечения не применена, есть надежда, что обвинение вовсе не предъявят. Как только предъявляется обвинение, встает вопрос - обжаловать ли постановление о возбуждении уголовного дела, если подозреваемый фактически был известен, но дело возбуждено не в отношении него.

Формальное уголовное преследование начинается с возбуждения уголовного дела. Следует знать, что дело возбуждается либо по факту (по признакам налогового преступления), либо в отношении конкретного лица. Если лицо, совершившее преступление, к моменту принятия решения об уголовном преследовании известно, возбуждать дело по факту запрещено. По этому поводу Генеральная прокуратура РФ придерживается позиции, что "как нарушение прав участников уголовного судопроизводства следует рассматривать случаи принятия решений о возбуждении уголовного дела по факту при наличии в материалах проверки данных, указывающих на конкретное лицо, и дающих основание подозревать это лицо в совершении преступления" (см. Настольная книга прокурора (под общ. ред. С.Г. Кехлерова и О.С. Капинус). - М.: Академия Генеральной прокуратуры Российской Федерации, Издательство Юрайт, 2012). Однако на деле происходит иначе. Следователю "выгодно" двигаться по пути начала расследования по факту. Ведь, если дело возбуждается в отношении лица, то с этого момента он становится подозреваемым, который вправе, например, знать, в чем он подозревается, получить копию постановления о возбуждении против него уголовного дела, обжаловать действия и решения следователя, в т.ч. и постановление о возбуждении уголовного дела, представлять доказательства, заявлять ходатайства и отводы, знакомиться с протоколами следственных действий, произведенных с его участием, подавать на них замечания, участвовать с разрешения следователя или дознавателя в следственных действиях, производимых по его ходатайству, ходатайству его защитника либо законного представителя. Если следователь знает потенциального подозреваемого, даже указывает его фамилию в решении о возубждении дела, но все же дело возбуждает по факту, то потенциальный обвиняемый лишен всех указанных прав и допрашивается по делу как свидетель. Он может и не знать о возбужденном деле. С другой стороны, потенциальному обвиняемому такая ситуация тоже бывает "выгодна". Он формально свидетель, мера пресечения не применена, есть надежда, что обвинение вовсе не предъявят. Как только предъявляется обвинение, встает вопрос - обжаловать ли постановление о возбуждении уголовного дела, если подозреваемый фактически был известен, но дело возбуждено не в отношении него. Как правило, суды, рассматривая такие жалобы в порядке ст. 125 УПК РФ, удовлетворяют их редко, а следователь получает "преимущество" в виде поддержки суда. Поэтому, обжалование целесообразно, если имеется намерение впоследствии этот факт использовать при аргументации жалобы, например, в Европейский суд по правам человека. Либо есть большая доля уверенности, что судебное решение будет положительным. В большинстве же случаев это грубое нарушение лучше "припасти" на потом. Скажем, потенциальный подозреваемый до предъявления обвинения допрашивается как свидетель, который, в отличие от подореваемого или обвиняемого, предупреждается об уголовной ответственности за дачу ложных показаний, что можно расценивать как психологическое давление (следователь знал, что он виноват, но несморя на это пугал уголовным преследованием). Эти показания в соответствии со ст. 75 УПК РФ могут являться недопустимыми доказательствами.

Следующим этапом расследования дела может быть предъявление обвинения. Это официальный документ, в котором государство в лице следователя предъявляет лицу претензии в нарушении закона. Налоговые преступления связаны с нарушениями налоговых норм, поэтому в постановлении о привлечении в качестве обвиняемого (так официально называется документ об обвинении) они должны быть подробно расписаны. Об этом говорится, например, в п. 25 Постановления Пленума Верховного Суда РФ от 28.12.2006 N 64 "О практике применения судами уголовного законодательства об ответственности за налоговые преступления". В бланке постановления о привлечения в качестве обвиняемого среди прочего имеется уже внесенная стандартная запись "сущность предъявленного обвинения разъяснена". В протоколе допроса, который производится сразу же после предъявления обвинения, следователь обычно пишет, что обвинение понятно, сущность разъяснена. Впоследствии при более подробном ознакомлении с представленными документами может возникнуть масса вопросов, требующих осмысления. Поэтому, на этом этапе, прежде чем подписывать бумаги, следует более внимательно подойти к этим темам, и если требуется дополнительное время для ознакомления с формуровками следователя или же при их непонятности прямо об этом заявить как на самом бланке постановления, так и в протоколе допроса. Формулировки обвинения имеют главное значение, поскольку суд не может за их пределы. Верховный Суд РФ отменил по одному из дел приговор, поскольку суд вышел за пределы обвинения

До предъявления обвинения может и не дойти, если в соответствии с примечаниями к ст. ст. 198 и 199 УК РФ лицо, впервые совершившее преступление, предусмотренное этими нормами, а также ст. 199.1 УК РФ, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется данному лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа. Здесь хотелось бы обратить внимание лиц, привлекаемых за действия организации (руководителей, главных бухгалтеров, учредителей и т.п.), что существующая практика позволяет при вынесении обвинительного приговора либо даже при прекращении дела по нереабилитирующим основаниям в случае, если организация не сможет возместить причиненный ущерб в виде неуплаченных налогов, пеней и штрафов (которые могут достигать нескольких десятков миллионов руб.), он взыскивается с виновного физического лица (см. п. 24 Постановления Пленума Верховного Суда РФ от 28.12.2006 N 64 "О практике применения судами уголовного законодательства об ответственности за налоговые преступления", Определение Конституционного Суда РФ от 17.07.2012 N 1470-О, Определение Верховного Суда РФ от 22.11.2016 N 58-КГПР16-22 и др.).

После предъявления обвинения следователь избирает меру пресечения, каковыми, в частности, являются: подписка о невыезде и надлежащем поведении (состоит в письменном обязательстве обвиняемого не покидать постоянное или временное место жительства без разрешения дознавателя, следователя или суда, в назначенный срок являться по вызовам дознавателя, следователя и в суд, иным путем не препятствовать производству по уголовному делу); личное поручительство (письменное обязательство заслуживающего доверия лица о том, что оно ручается за выполнение обвиняемым обязательств в назначенный срок являться по вызовам дознавателя, следователя и в суд, иным путем не препятствовать производству по уголовному делу); залог (внесение или в передача обвиняемым либо другим физическим или юридическим лицом недвижимого имущества и движимого имущества в виде денег, ценностей, акций и облигаций в целях обеспечения явки к следователю или в суд, предупреждения совершения им новых преступлений); домашний арест (избирается по судебному решению и заключается в нахождении обвиняемого в полной либо частичной изоляции от общества в жилом помещении, в котором он проживает в качестве собственника, нанимателя либо на иных законных основаниях, с возложением ограничений и (или) запретов и осуществлением за ним контроля); заключение под стражу (по делам по ст. ст. 194, 198, 199, 199.1 и 199.2 УК РФ может быть применена только если обвиняемый не имеет постоянного места жительства на территории России, его личность не установлена, им нарушена ранее избранная мера пресечения, он скрылся от органов предварительного расследования или от суда). Здесь важно понимать, что при подписке о невыезде местом постоянного или временного жительства указывается конкретный адрес, однако на практике под таковым понимается населенный пункт. Например, если обвиняемый проживает в Москве, то для выезда в область лучше получить письменное разрешение следователя, в противном случае можно "нарваться" на формальное нарушение ранее избранной меры пресечения и потерять иммунитет от заключения под стражу.

Кроме этого, имеются случаи, когда умышленный возврат НДС из бюджета квалифицируется по ст. 159 УК РФ как хищение в форме мошенничества. Понятно, что запрет на заключение под стражу в этом случае не действует.

Наложение ареста на имущество может быть произведено для обеспечения исполнения приговора в части гражданского иска, взыскания штрафа, других имущественных взысканий или возможной конфискации имущества. Разрешение на наложение ареста дает суд на основании ходатайства следователя. Арест может быть произведен: 1) на имущество самого обвиняемого; 2) на имущество других лиц, не являющихся подозреваемыми, обвиняемыми или лицами, несущими по закону материальную ответственность за их действия, если есть достаточные основания полагать, что оно получено в результате преступных действий подозреваемого, обвиняемого либо использовалось или предназначалось для использования в качестве орудия, оборудования или иного средства совершения преступления либо для финансирования терроризма, экстремистской деятельности (экстремизма), организованной группы, незаконного вооруженного формирования, преступного сообщества (преступной организации). При решении вопроса о наложении ареста на имущество суд должен указать на конкретные, фактические обстоятельства, на основании которых он принял такое решение, а также установить ограничения, связанные с владением, пользованием, распоряжением арестованным имуществом. Во втором случае суд обязан указать срок, на который налагается арест на имущество, с учетом установленного по уголовному делу срока предварительного расследования и времени, необходимого для передачи уголовного дела в суд.

Вот некоторые решения судов по этому поводу:

Нередко следователи без всяких на то оснований отбирают у обвиняемого и его защитника подписку о неразглашении данных расследования с предупреждением об ответственности в соответствии со ст. 310 УК РФ (нарушение предусматривает максимальное наказание исправительными работами на срок до 2 лет, либо арестом на срок до 3 месяцев). При отобрании такой подписки обвиняемый и его защитник не имеет право ни с кем обсуждать ни обстоятельства совершенного преступления, ни свидетелей, ни характер, ни процедуру расследования, ни, тем более, известные доказательства. Но, Конституционный Суд РФ (например, в Определениях № 467-О от 21 декабря 2004 года и № 218-О от 24 мая 2005 года) разъяснил, что закон не предусматривает возможность отобрания такой подписки у обвиняемого. Суды по жалобам, как правило, отменяют такие решения следователя. Вместе с тем, хотя статус обвиняемого и не предполагает возложения на него обязанности давать подписку о неразглашении данных расследования, однако закон допускает применение к нему мер пресечения, если разглашение может препятствовать производству по делу (Определение Конституционного Суда РФ от 06.10.2015 N 2443-О). Адвокату же можно применить следующую аргументацию. Отобрание подписки о неразглашении есть решение следователя. Согласно ст. 5 п. 25 УПК РФ любое свое решение следователь должен оформлять в виде постановления. Можно попросить следователя вынести на сей случай постановление, в котором указать мотивы его принятия с обозначением сведений, которые нельзя будет распространять, и перечислением последствий на состязательность (адвокат будет ограничен в определенных действиях и не сможет полноценно осуществлять защиту).

Пункт 23 Постановления Пленума Верховного Суда РФ от 28.12.2006 N 64 "О практике применения судами уголовного законодательства об ответственности за налоговые преступления" для установления суммы неуплаченных налогов не обязывает следователя проводить экспертизы, однако на деле ее практически всегда назначают. Она может называться налоговой, финансовой, экономической, бухгалтерской либо иной. Верховный Суд РФ в п. 2 Постановления Пленума от 21.12.2010 № 28 "О судебной экспертизе по уголовным делам" разъяснил, что экспертизы должны проводиться: государственными судебными экспертами, работающими в государственно-экспертных учреждениях, каковыми "являются специализированные учреждения (подразделения) федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, предусмотренные статьей 11 Федерального закона «О государственной судебно-экспертной деятельности в Российской Федерации"; экспертами негосударственных судебно-экспертных учреждений, под которыми "следует понимать некоммерческие организации (некоммерческие партнерства, частные учреждения или автономные некоммерческие организации), созданные в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «О некоммерческих организациях», осуществляющие судебно-экспертную деятельность в соответствии с принятыми ими уставами"; иными экспертами, не работающими в судебно-экспертных учреждениях. Согласно п. 5 указанного постановления Пленума в качестве иных экспертов, не работающих в судебно-экспертных учреждениях, привлекаются, как правило, сотрудники научно-исследовательского учреждения, вуза, иной организации, обладающими специальными знаниями, при этом указанное решение следователя должно быть мотивировано. Проведение экспертизы коммерческой организацией ни законом, ни разъяснениями Верховного Суда РФ не предусмотрено. Проведение экспертизы экспертам негосударственных судебно-экспертных учреждений и иным экспертам, не работающим в судебно-экспертных учреждениях, может быть поручено только "в тех случаях, когда в государственном судебно-экспертном учреждении, обслуживающем определенную территорию, невозможно производство судебной экспертизы в связи с отсутствием эксперта конкретной специальности или надлежащей материально-технической базы либо специальных условий для выполнения исследований, а также при наличии обстоятельств, указанных в статье 70 УПК РФ, т.е. когда все компетентные государственные судебно-экспертные учреждения на данной территории не могут выступить в этом качестве", при этом в постановлении "о назначении экспертизы... следует мотивировать поручение исследований... конкретному лицу". Несмотря на эти разъяснения фактически все налоговые экспертизы поручаются либо коммерческим организациям, либо аудиторам, имеющим статус предпринимателя. В связи с этим важно знать, что если по делу имеется формальный подозреваемый или обвиняемый, следователь обязан ознакомить его с постановлением о назначении экспертизы. Следствие зачастую игнорирует эти права и представляет постановление о назначении экспертизы вместе с заключением. Эти нарушения игнорировать не стоит, ведь обвиняемый вправе с разрешения следователя принимать участие в исследовании, давать пояснения, отводить эксперта, просить о проведении исследования в определенном экспертном учреждении, ставить свои вопросы и т. п. При отсутствии надлежащего обоснования причин проведения судебной экспертизы в негосударственном экспертном учреждении расходы по его проведению не могут быть взысканы в осужденного (Постановление Президиума Забайкальского краевого суда от 29.10.2015).

Признав, что все следственные действия по уголовному делу произведены, а собранные доказательства достаточны для составления обвинительного заключения, следователь уведомляет об этом обвиняемого и разъясняет ему право на ознакомление со всеми материалами уголовного дела как лично, так и с помощью защитника. Предъявляемые для ознакомления материалы должны быть подшиты и пронумерованы. Налоговые дела всегда многотомны, поэтому обвиняемый и его защитник вправе повторно обращаться к любому из томов уголовного дела, а также выписывать любые сведения и в любом объеме, снимать копии с документов, в том числе с помощью технических средств. Зачастую следователь обязывает обвиняемого являться на ознакомление с материалами дела, в т.ч. повесткой. Такие действия незаконны, поскольку согласно п. 12 ч. 4 ст. 47 и ч. 1 ст. 215, ст. 217 УПК РФ ознакомление с материалами дела является правом обвиняемого, а не обязанностью. Следствие вправе лишь уведомить о наличии такого права и предоставить возможность реализовать это право. Вместе с тем, если знакомство с делом явно затягивается, следователи идут в суд и просят установить конкретный срок для изучения материалов. 29.10.2014 на заседании Совета федеральной палаты адвокатов РФ адвокатскому сообществу было рекомендовано руководствоваться в своей деятельности профессиональными стандартами, в том числе, и в отношении времени ознакомления адвоката с делом. За основу было предложено взять такие стандарты, применяемые в Адвокатской палате Удмуртской Республики, согласно которым адвокатам при ознакомлении с многоэпизодными, экономическими и иными сложными составами преступления необходимо тратить не менее 3 дней на изучение 1 тома уголовного дела.

После изучения дела составляется протокол об этом. Здесь же заявляются ходатайства. Все установленные нарушения целесообразно разделить на 3 части. Первую часть, не самую большую, заявить именно на этой стадии следователю в виде ходатайства, в частности, о дополнении следствия. Второе ходатайство нужно направить прокурору, который уполномочен утверждать обвинительное заключение, с просьбой о возвращении дела следователю для производства дополнительного расследования. Сюда включить как аргументы, уже обозначенные следователю, так и дополнительные. И третью часть уже со всеми доводами припасти для суда на стадию предварительных слушаний для обоснования необходимости возвращения дела прокурору. Впрочем, дело делу рознь, и методы защиты могут быть иными.

Если у вас есть вопросы к цифрам исчисленных следователем налогов, то не позднее этой стадии (если это не сделано ранее) необходимо получить у аудитора либо другого лица, обладающего специальными знаниями в области налогов, Заключение специалиста и вместе с ходатайством представить следователю, при этом в ходатайстве указать это заключение в качестве приложения. Для чего нужно это делать? Первое: вполне возможно это Заключение может быть основанием для дополнительных действий (например, экспертизы, и т.п.). Второе: такое Заключение, несмотря на позицию Верховного Суда РФ, суд может в дело не принять, и вы лишитесь серьезных аргументов. Третье: для того, что бы в суде у вас была возможность допросить специалиста, составившего это Заключение.

Следователь составляет обвинительное заключение - анализ добытых доказательств с кратким их изложением и ссылками на тома и листы дела. Это еще и официальный документ, который вручается обвиняемому, и на основании которого суд будет рассматривать дело. Это обвинительное заключение должен утвердить прокурор, после чего дело может быть направлено на судебное рассмотрение.

Вот на этой стадии нужно срочно обращаться к прокурору с жалобой о возвращении уголовного дела для производства дополнительного расследования.

На какой стадии уголовного дела может быть допущен адвокат? На любой.

Кому мы можем оказать защиту? Всем. Фактически фигурантов дела два - свидетель и обвиняемый (подозреваемый). И каждый из них вправе иметь защитника. На любой стадии.

Мы можем:

- ознакомиться с материалами дела (полностью их можно изучить только по окончании следствия, такое право имеет только обвиняемый, потерпевший, гражданский истец и их защитники и представители);

- проконсультировать по всем возникающим во время следствия вопросам (например, подготовить участника процесса к допросу);

- составить документы (заявления, ходатайства, жалобы, проекты показаний и др.);

- принять участие в следственных действиях (допросах, выемках и т.п.) и судебных заседаниях, связанных с расследованием дела (например, при обжаловании действий и решений следователя);

- обратиться к специалистам (например, аудиторам, почерковедам, экономистам и т.п.) за разъянением вопросов с получением письменных заключений;

- собрать доказательства путем проведения опросов, получения справок и других материалов, например, для представления следователю при назначении экспертизы.

Эту работу мы можем взять на себя как очно, так и заочно (кроме участия в следственных действиях, судебных заседаниях и проведения опросов).

![]()

Практика по возвращению уголовных дел прокурору