Ответы на этот вопрос дает Постановление Пленума Верховного Суда РФ № 48 от 26.11.2019 "О практике применения судами законодательства об ответственности за налоговые преступления".

Субъектом преступления, предусмотренного статьей 198 УК РФ (уклонение от уплаты налогов и (или) сборов с физического лица), является достигшее шестнадцатилетнего возраста физическое лицо (гражданин Российской Федерации, иностранный гражданин, лицо без гражданства), на которое в соответствии с законодательством о налогах и сборах возложена обязанность по исчислению и уплате в соответствующий бюджет налогов и (или) сборов, а также по представлению в налоговые органы налоговой декларации и иных документов, необходимых для осуществления налогового контроля, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным. В частности, в силу статьи 11 НК РФ им может быть индивидуальный предприниматель, зарегистрированный в установленном порядке и осуществляющий предпринимательскую деятельность без образования юридического лица, а также частный нотариус, адвокат, учредивший адвокатский кабинет.

Субъектом преступления, ответственность за которое предусмотрена ст. 198 УК РФ, может быть и иное физическое лицо, осуществляющее представительство в совершении действий, регулируемых законодательством о налогах и сборах, поскольку в соответствии со статьями 26, 27 и 29 НК РФ налогоплательщик (плательщик сборов) вправе участвовать в таких отношениях через законного или уполномоченного представителя, если иное не предусмотрено Налоговым кодексом Российской Федерации.

В тех случаях, когда лицо, фактически осуществляющее свою предпринимательскую деятельность через подставное лицо (например, безработного, который формально был зарегистрирован в качестве индивидуального предпринимателя), уклонялось при этом от уплаты налогов (сборов), его действия следует квалифицировать по статье 198 УК РФ как исполнителя данного преступления, а действия иного лица в силу части четвертой статьи 34 УК РФ - как его пособника при условии, если он сознавал, что участвует в уклонении от уплаты налогов (сборов) и его умыслом охватывалось совершение этого преступления.

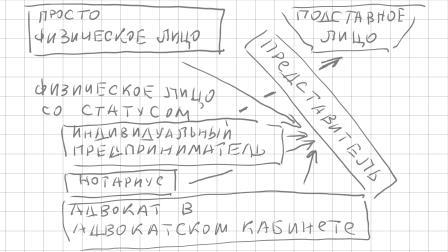

Проще сказать, это:

1) просто физическое лицо, без специального статуса;

2) физическое лицо со статусом:

а) индивидуального предпринимателя;

б) нотариуса;

в) адвоката, работающего в адвокатском кабинете.

Могут привлечь к ответственности представителя всех указанных лиц, а для индивидуального предпринимателя и подставное лицо, через которого он вел свою деятельность.

Физическое лицо без статуса уплачивает:

1) налог на доходы физических лиц (НДФЛ);

2) транспортный налог (за личный транспорт);

3) налог на имущество (за квартиру, дом или дачу);

4) земельный налог (за землю);

5) водный налог (за колодец или скважину).

1) налог на доходы физических лиц (НДФЛ);

2) транспортный налог (за личный транспорт);

3) налог на имущество (за квартиру, дом или дачу);

4) земельный налог (за землю);

5) водный налог (за колодец или скважину).

Практически те же налоги уплачивают нотариусы и адвокаты, плюс еще платежи в пенсионный фонд и фонды обязательного медицинского страхования.

Физическое лицо, являющееся индивидуальным предпринимателем, на общем режиме налогообложения должно платить то же самое плюс налог на добавленную стоимость (НДС), а также НДФЛ за своих сотрудников (как налоговый агент). Законом предусмотрены специальные налоговые режимы, такие как упрощенная система налогообложения (УСН), патентная (ПСН), единый сельскохозяйственный налог (ЕСХН), единый налог на вмененный доход (ЕНВД), при которых с предпринимательской деятельности не уплачиваются НДФЛ, часть НДС, налог на имущество, используемое опять же для предпринимательства. В отношении остального имущества и доходов перечень налогов взимается как с физического лица.

Крупный размер | более 900 000 руб. при доле неуплаченных налогов более 10 процентов | более 2 700 000 руб. независимо от доли |

Особо крупный размер | более 4 500 000 руб. при доле неуплаченных налогов более 20 процентов | более 13 500 000 руб. независимо от доли |

При исчислении размера неуплаченных налогов необходимо учитывать суммы налоговых вычетов, даже если лицо за ними не обращалось (см. Постановление Президиума Московского городского суда РФ от 05.06.2009 по делу № 44у-180/09).

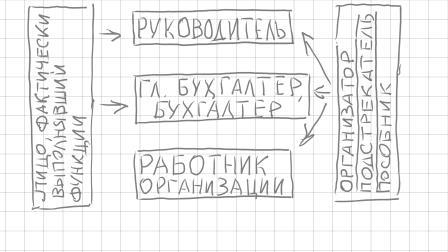

По статье 199 УК РФ (уклонение от уплаты налогов и (или) сборов с организации) к уголовной ответственности может быть привлечено лицо, имеющее отношение к организации.

К ним могут быть отнесены руководитель организации-налогоплательщика, главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера), в обязанности которых входит подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов, а равно иные лица, если они были специально уполномочены органом управления организации на совершение таких действий. К числу субъектов данного преступления могут относиться также лица, фактически выполнявшие обязанности руководителя или главного бухгалтера (бухгалтера). Содеянное надлежит квалифицировать по пункту "а" части второй статьи 199 УК РФ, если указанные лица заранее договорились о совместном совершении действий, направленных на уклонение от уплаты налогов и (или) сборов с организации-налогоплательщика.

Иные служащие организации-налогоплательщика (организации - плательщика сборов), оформляющие, например, первичные документы бухгалтерского учета, могут быть при наличии к тому оснований привлечены к уголовной ответственности по соответствующей части статьи 199 УК РФ как пособники данного преступления (часть пятая статьи 33 УК РФ), умышленно содействовавшие его совершению.

Лицо, организовавшее совершение преступления, предусмотренного статьей 199 УК РФ, либо склонившее к его совершению руководителя, главного бухгалтера (бухгалтера) организации-налогоплательщика или иных сотрудников этой организации, а равно содействовавшее совершению преступления советами, указаниями и т.п., несет ответственность в зависимости от содеянного им как организатор, подстрекатель либо пособник по соответствующей части статьи 33 УК РФ и соответствующей части статьи 199 УК РФ.

Субъектом преступления, предусмотренного статьей 199.1 УК РФ (неисполнение обязанностей налогового агента), может быть физическое лицо, имеющее статус индивидуального предпринимателя, а также лицо, на которое в соответствии с его должностным или служебным положением возложена обязанность по исчислению, удержанию или перечислению налогов (руководитель или главный (старший) бухгалтер организации, иной сотрудник организации, специально уполномоченный на совершение таких действий, либо лицо, фактически выполняющее обязанности руководителя или главного (старшего) бухгалтера).

Это все те лица, которые обозначены выше на схеме, плюс индивидуальный предприниматель, являющийся налоговым агентом.

Субъектом преступления, предусмотренного статьей 199.2 УК РФ (сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов и (или) сборов), может быть:

- физическое лицо, имеющее статус индивидуального предпринимателя;

- собственник имущества организации;

- руководитель организации либо лицо, выполняющее управленческие функции в этой организации, связанные с распоряжением ее имуществом.

По статье 194 УК РФ (уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица) уголовную ответственность может нести декларант (лицо, которое декларирует товары либо от имени которого декларируются товары), каковым выступает либо физическое лицо, либо представитель организации, а также должностное лицо, каковым согласно примечанию 1 кст. 285 УК РФ признается лицо, постоянно, временно или по специальному полномочию осуществляющее функции представителя власти либо выполняющее организационно-распорядительные, административно-хозяйственные функции в государственных органах, органах местного самоуправления, государственных и муниципальных учреждениях, государственных корпорациях, государственных компаниях, государственных и муниципальных унитарных предприятиях, акционерных обществах, контрольный пакет акций которых принадлежит Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, а также в Вооруженных Силах Российской Федерации, других войсках и воинских формированиях Российской Федерации.

![]()