Смотреть формулу защиты на этой стадии, формы и образцы документов

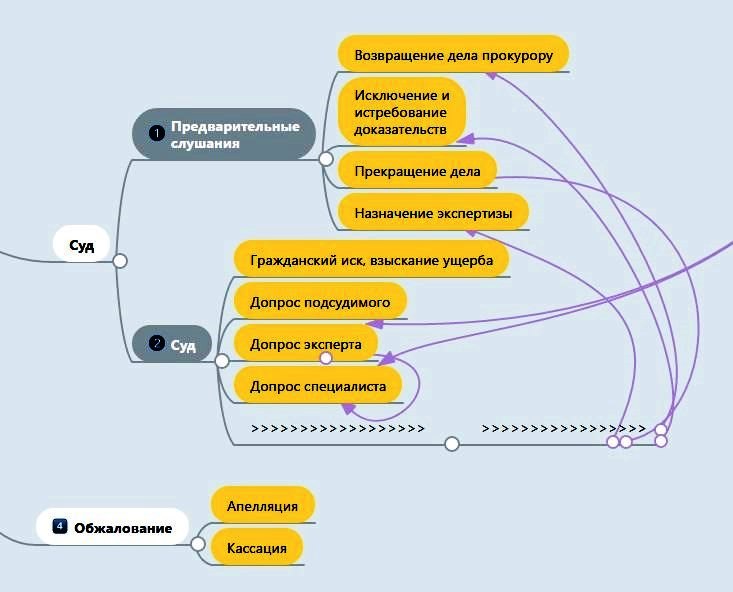

Первая стадия суда это предварительные слушания. Однако, они сами по себе могут и не состояться, если, конечно, суд сам этого не пожелает. Об их проведении нужно заявить после ознакомления с материалами уголовного дела либо после направления уголовного дела с обвинительным заключением в течение 3 суток со дня получения обвиняемым копии обвинительного заключения. После ознакомления с делом по предварительных слушаниях заявляется в соответствующем протоколе, который следователь обязан составить. Вместе с тем, в последнее время этого бывает недостаточно. Лучше всего об этом ходатайствовать прямо в суд в течение 3 суток после получения копии обвинительного заключения. И не просто заявить, а приложить письменное ходатайство либо об исключении доказательств, либо о возвращении дела прокурору, или о прекращении, либо по другим основаниям. Как правило, основное требование защиты заключается в возвращении уголовного дела прокурору для устранения препятствий для его рассмотрения, если, конечно, такие основания есть. Пленум Верховного Суда РФ в п. 25 постановления N 64 от 28.12.2006 "О практике применения судами уголовного законодательства об ответственности за налоговые преступления" по поступившим уголовным делам о преступлениях, предусмотренных статьями 198, 199, 199.1 и 199.2 УК РФ, прямо рекомендовал исследовать, содержатся ли в постановлении о привлечении в качестве обвиняемого, обвинительном заключении данные о том, какие конкретно нормы законодательства о налогах и сборах, действовавшего на момент совершения преступления, нарушены обвиняемым, а также сроки уплаты конкретного налога и (или) сбора. Если в обвинительном заключении отсутствуют указанные и другие данные, что исключает возможность постановления судом приговора или вынесения иного решения на основе данного заключения, судья в силу статьи 237 УПК РФ по ходатайству стороны или по собственной инициативе должен решить вопрос о возвращении дела прокурору для устранения препятствий к его рассмотрению.

Первая стадия суда это предварительные слушания. Однако, они сами по себе могут и не состояться, если, конечно, суд сам этого не пожелает. Об их проведении нужно заявить после ознакомления с материалами уголовного дела либо после направления уголовного дела с обвинительным заключением в течение 3 суток со дня получения обвиняемым копии обвинительного заключения. После ознакомления с делом по предварительных слушаниях заявляется в соответствующем протоколе, который следователь обязан составить. Вместе с тем, в последнее время этого бывает недостаточно. Лучше всего об этом ходатайствовать прямо в суд в течение 3 суток после получения копии обвинительного заключения. И не просто заявить, а приложить письменное ходатайство либо об исключении доказательств, либо о возвращении дела прокурору, или о прекращении, либо по другим основаниям. Как правило, основное требование защиты заключается в возвращении уголовного дела прокурору для устранения препятствий для его рассмотрения, если, конечно, такие основания есть. Пленум Верховного Суда РФ в п. 25 постановления N 64 от 28.12.2006 "О практике применения судами уголовного законодательства об ответственности за налоговые преступления" по поступившим уголовным делам о преступлениях, предусмотренных статьями 198, 199, 199.1 и 199.2 УК РФ, прямо рекомендовал исследовать, содержатся ли в постановлении о привлечении в качестве обвиняемого, обвинительном заключении данные о том, какие конкретно нормы законодательства о налогах и сборах, действовавшего на момент совершения преступления, нарушены обвиняемым, а также сроки уплаты конкретного налога и (или) сбора. Если в обвинительном заключении отсутствуют указанные и другие данные, что исключает возможность постановления судом приговора или вынесения иного решения на основе данного заключения, судья в силу статьи 237 УПК РФ по ходатайству стороны или по собственной инициативе должен решить вопрос о возвращении дела прокурору для устранения препятствий к его рассмотрению. На предварительных слушаниях редко ходатайства удовлетворяются. Основной мотив - преждевременность, поскольку, как обычно указывает в возражениях прокурор, нужно исследовать доказательства, а потом, возможно, снова обратиться к этому вопросу. Однако, это обстоятельство не должно настраивить на то, чтобы не проводить эту стадию. Дело в том, что налоговые дела для судей не такие частые и они требуют некоторых специальных знаний. Судья должен вникнуть в терминологию, позицию и т.п. В связи с этим чем раньше заявляются доводы, тем легче будет суду понять суть. Обычно в постановлении об отказе в удовлетворении ходатайства судом указывается, что с аналогичным заявлением можно обратиться и впредь.

Действительно, это можно сделать и на основной стадии судебного следствия. Как правило, ходатайства об исключении доказательств заявляются непосредственно после их исследования, ходатайство о возвращении дела прокурора после изучения всех и большинства доказательств, допроса свидетелей и подсудимого с анализом исследованного. На этой стадии исследуются все доказательства. Опять же следует помнить, что налоговые дела связанны со специальными терминами, понятиями и знаниями, которые заключены в экспертном исследовании. Заключение экспертизы по закону не является определяющим, но по факту для суда это так и есть. Чтобы опровернуть те значения, которые заложены в заключении, нужно иметь другое такое же заключение, составленное специалистом. Это заключение нужно получить заранее и приложить еще на стадии следствия к ходатайству по итогам ознакомления с делом. В противном случае в суде это будет довольно затруднительно сделать, несмотря на то, что Верховный Суд РФ постоянно напоминает о недопустимости игнорирования таких документов. Более того, суд может и отказать в допросе вызванного Вами специалиста.

Гражданский иск. С точки зрения налогового законодательства по большинству составов уклоняется от уплаты налогов организация. К уголовной ответственности же привлекается, как правило, руководитель (главный бухгалтер, бухгалтер, учредитель и др.) как физическое лицо. Судебная практика придерживается пути, установленного в п. 24 указанного Постановления Пленума Верховного Суда РФ от 28.12.2006 № 64 о том, что в качестве гражданского ответчика может быть привлечено физическое или юридическое лицо, которое в соответствии с законодательством (статьи 1064 и 1068 ГК РФ) несет ответственность за вред, причиненный преступлением (статья 54 УПК РФ). Например, в Кассационном определении Верховного Суда РФ от 30.07.2014 N 3-УДп14-2 делается вывод, что руководитель организации, совершая противоправные действия, руководствовался преступным умыслом, направленным на уклонение от уплаты налогов, реализовав который причинил ущерб бюджету Российской Федерации (ч. 1 и 2 ст. 124 ГК РФ). Исходя из установленных судом фактических обстоятельств дела, ущерб Российской Федерации в виде неуплаченных налогов, пени, в том числе неправомерного возмещения из бюджета налога на добавленную стоимость, причинен руководителем как физическим лицом, возглавляющим юридическое лицо и в соответствии со ст. 27 НК РФ являющимся его законным представителем. Отказ в удовлетворении гражданского иска не основан на законе, поскольку межрайонной инспекцией налоговой службы фактически были заявлены требования не о взыскании налогов, а о возмещении ущерба, причиненного преступлением. В другом определении от 27 января 2015 г. N 81-КГ14-19 Верховный Суд РФ определил, что ущерб бюджету причинен организацией-налогоплательщиком по вине его руководителя, уполномоченного представлять интересы указанной организации, в связи с чем он является лицом, ответственным за возмещение причиненного государству ущерба. Гражданский иск взыскивается и в том случае, если уголовное дело в отношении руководителя организации прекращается постановлением в связи с истечением сроков давности, на что обратил внимание Верховный Суд РФ в Определении от 22.11.2016 N 58-КГПР16-22.

Однако, следует учесть, что практика не устоялась. Так, Московский городской суд в своих решениях пришел к выводам, что по смыслу закона по делам о преступлениях, предусмотренных ст. ст. 198, 199, 199-1,199-2 УК РФ в качестве гражданского ответчика может быть привлечено физическое или юридическое лицо, которое в соответствии с гражданским законодательством несет ответственность за вред, причиненный преступлением. То есть, в качестве гражданского ответчика по налоговым преступлениям может быть привлечено не только физическое лицо, но и юридическое лицо, которое обязано уплачивать налоги, о чем так же свидетельствует и название ст. 199 УК РФ «Уклонение от уплаты налогов с организации». В данном случае, на момент совершения преступления налогоплательщиком являлось ООО, однако в нарушение требований ст. 45 НК РФ, ст. 199 УК РФ и ст. 54 УПК РФ ООО «...» в качестве гражданского ответчика по данному уголовному делу не привлекалось.

Московский областной суд сейчас тоже придерживается такого же мнения: согласно правовой позиции, изложенной в Постановлении Пленума Верховного Суда РФ от 28.12.2006 г. № 64 «О практике применения судами уголовного законодательства об ответственности за налоговые преступления», истцами по гражданскому иску могут выступать налоговые органы, а в качестве гражданского ответчика может быть привлечено физическое или юридическое лицо, которое в соответствии с законодательством несет ответственность за вред причиненный преступлением. Судом установлено, что ущерб государству путем неуплаты налогов причинен юридическим лицом. Вместе с тем, согласно налоговому кодексу РФ, обязанность по уплате образовавшейся задолженности, возлагается на юридическое лицо, при этом в рамках гражданского кодекса РФ, генеральный директор ООО как физическое лицо не несет материальной ответственности по обязательствам Общества.

Интересную аргументацию привел Волгоградский областной суд в апелляционном постановлении от 27.06.2017, оставив рассмотрение иска к обвиняемому в порядке самостоятельного гражданского судопроизводства: "суд первой инстанции обоснованно указал, что на момент совершения преступления..., налогоплательщиком являлось ООО..., однако в исковом заявлении эта организация не привлечена в качестве гражданского ответчика, тогда как по решению налоговой инспекции ООО... понесло ответственность за совершение налогового правонарушения, и в отношении него вынесено требование об уплате задолженности по НДС, в состав которой вошла и сумма исковых требований" к обвиняемому физическому лицу.

И действительно, взыскание одной и той же суммы налога с двух лиц может привести к неосновательному обогащению бюджета.

Для обеспечения исполнения приговора в части гражданского иска может быть наложен арест на имущество обвиняемого или лиц, несущих по закону материальную ответственность за их действия. Наложение ареста на имущество производится судом по ходатайству следователя и состоит в запрете собственнику или владельцу имущества распоряжаться и в необходимых случаях пользоваться им, а также в изъятии имущества и передаче его на хранение.

Тактика и методы проведения суда в каждом случае избираются индивидуально. Кто-то может заявить отвод суду, или выйти сразу же с каким-то ходатайством, кто-то вообще ничего не заявляет, оставив все доводы к прениями. Однако, ключевыми точками, к которым нужно точно подготовиться, есть:

- заключение экспертизы. Его нужно пытаться опровергнуть (если надо) только заключением специалиста, допросом специалиста, допросом эксперта с участием специалиста, о чем уже выше сказано. Не исключено заявление ходатайства о проведении повторной или дополнительной экспертизы;

- анализ документов. Обратить внимание на все пороки исследуемых материалов и при необходимости заявить ходатайство об их исключении. На нужные документы специально акцентировать внимание суда, возможно, дать комментарий;

- допрос показывающих на подсудимого свидетелей. Суд в соответствии с подп. "d" п. 3 ст. 6 Конвенции о защите прав человека и основных свобод не может отказать в допросе показывающих против подсудимого свидетелей. Не стоит торопиться с оглашением их показаний, хотя этот вопрос зависит от тактики процесса.

Это нужно делать обязательно, даже если суд и будет игнорировать абсолютно все. Все выявленные недостатки, нарушения и пороки обычно влияет на размер определяемого судом наказания, могут быть основанием для обжалования.

Существует еще особый порядок принятия решения, когда обвиняемый с обвинением согласен полностью и просит дело провести без судебного разбирательства. То есть прокурор оглашает обвинение, затем судья опрашивает подсудимого, понятно ли ему обвинение, согласен ли он с обвинением и поддерживает ли свое ходатайство о постановлении приговора без проведения судебного разбирательства, заявлено ли это ходатайство добровольно и после консультации с защитником, осознает ли он последствия постановления приговора без проведения судебного разбирательства, а исследование и оценка доказательств, собранных по уголовному делу, не проводится, кроме характеризующих личность подсудимого, и обстоятельств, смягчающих и отягчающих наказание. Приговор по итогам особого порядка по существу обжалован не может быть, кроме параметров назначенного наказания.

При оказании очной адвокатской помощи все эти вопросы будут обсуждены и защитник сам проведет все необходимые мероприятия: заявит ходатайства, подаст жалобы, подготовит и задаст необходимые вопросы.

При заочной помощи защитник будет лишен возможности участвовать в суде, но анализ всей ситуации даст, все необходимые вопросы, ходатайства и жалобы подготовит и проконсультирует, как и когда их заявить и подать.

![]()

Практика кассационных судов общей юрисдикции