1. Уклонение физического лица от уплаты налогов, сборов и (или) физического лица - плательщика страховых взносов от уплаты страховых взносов путем непредставления налоговой декларации (расчета) или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию (расчет) или такие документы заведомо ложных сведений, совершенное в крупном размере, -

наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года.

2. То же деяние, совершенное в особо крупном размере, -

наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок.

Примечания.

1. Под физическим лицом - плательщиком страховых взносов в настоящей статье понимаются индивидуальные предприниматели и не являющиеся индивидуальными предпринимателями физические лица, которые производят выплаты и иные вознаграждения физическим лицам и обязаны уплачивать страховые взносы в соответствии с законодательством Российской Федерации о налогах и сборах.

2. Крупным размером в настоящей статье признается сумма налогов, сборов, страховых взносов, превышающая за период в пределах трех финансовых лет подряд два миллиона семьсот тысяч рублей, а особо крупным размером - сумма, превышающая за период в пределах трех финансовых лет подряд тринадцать миллионов пятьсот тысяч рублей.

3. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

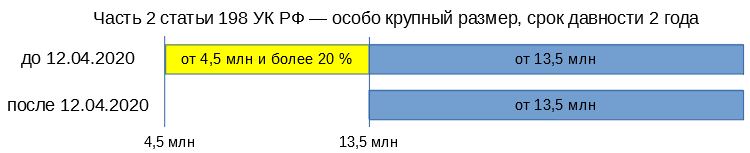

Максимальный срок наказания по этой статье установлен до 3-х лет лишения свободы, что относит ее к преступлениям небольшой тяжести со сроком давности привлечения к уголовной ответственности в 2 года.

Истечение срока привлечения к уголовной ответственности имеет существенное значение. За пределами этих сроков лицо должно быть освобождено от ответственности со всеми вытекающими последствиями. Это правило должно применяться и в том случае, если этот срок истек к моменту нахождения дела в суде. Здесь важно обратить внимание, что закон предусмотрел освобождение от уголовной ответственности и освобождение от наказание. В первом случае прекращение производится вынесением постановления, а во втором - приговора с освобождением от наказания. Что лучше - приговор или постановление - выбирайте сами. Суды же допускают ошибки. См. например, Апелляционное постановление Санкт-Петербургского городского суда от 04.09.2013.

Ранее до 12.04.2020 по примечанию 2 крупным размером признавалась сумма налогов, сборов, страховых взносов, составлявшая за период в пределах 3-х финансовых лет подряд более 900 тысяч рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышала 10 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая 2 700 000 рублей, а особо крупным размером - сумма, составлявшая за период в пределах 3-х финансовых лет подряд более 4 500 000 рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 20 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышавшая 13 500 000 рублей.

Сейчас законодатель отказался от процентного соотношения, оставив в фабуле статьи только фиксированные размеры - 2 700 000 руб. для крупного и 13 500 000 руб. для особо крупного размеров.

Новая редакция статьи во многих случаях улучает положение. Например, если при размере ущерба от 900 000 руб. до 2 700 000 руб. ранее действия были квалифицированы по ч. 1 ст. 198 УК РФ, то сейчас уголовная ответственность за это исключена. Если ранее за неуплаченные налоги в пределах от 4 500 000 руб. до 13 500 000 руб. ответственность при соответствующем процентном соотношении могла наступить по ч. 2 ст. 198 УК РФ, то сейчас такие поступки квалифицируются исключительно по части 1 этой статьи.

Если присутствует такая ситуация и имеются основания для переквалификации, при условии, что приговор не исполнен, на основании ст. ст. 9 и 10 УК РФ есть смысл обратиться в суд с заявлением о приведении приговора в соответствие с новым законом. При размере ущерба менее 2 700 000 рублей должны освободить от уголовной ответственности, а менее 13 500 000 руб. - квалифицировать действия по ч. 1 ст. 198 УК РФ (если ранее имело место ч. 2 этой статьи).

При определении размера учитывается только недоимка (налог), пени и штрафы в него не включаются.

Неприведение в приговоре обоснований наличия крупного ущерба ставит под сомнение выводы о виновности лица в уклонении от уплаты налогов (Кассационное определение Верховного Суда РФ от 22.12.2010 N 11-О10-158). Нужно также учесть, что при законодательном изменении градации размера неуплаченных налогов уголовное дело прекращается за отсутствием состава преступления (Определение Верховного Суда РФ от 16.02.2012 № 11-Д12-2).

Как видим, уголовная ответственность возникает при неуплате налога на сумму более 900 000 руб. в пределах 3-х финансовых лет подряд.

Как следует из примечания 2 лицо, впервые совершившее преступление, предусмотренное этой статьей, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

Кроме этого, согласно ч. 2 ст. 76.1 УК РФ лицо, впервые совершившее преступление, предусмотренное статьями 198 - 199.1 настоящего Кодекса, освобождается от уголовной ответственности, если ущерб, причиненный бюджетной системе Российской Федерации в результате преступления, возмещен в полном объеме.

О возмещении ущерба довольно подробно разъясняется в пунктах 12-18 Постановления Пленума Верховного Суда РФ от 15.11.2016 N 48 "О практике применения судами законодательства, регламентирующего особенности уголовной ответственности за преступления в сфере предпринимательской и иной экономической деятельности".

Кто может нести ответственность по этой статье, указано в п. 6 Постановление Пленума Верховного Суда РФ от 26.11.2019 N 48 "О практике применения судами законодательства об ответственности за налоговые преступления"

![]()

Судебная практика по статье 198 УК РФ