Судья Верховного Суда Российской Федерации Антонова М.К., изучив кассационную жалобу акционерного общества «Сибирская Угольная Энергетическая Компания» на решение Арбитражного суда города Москвы от 15.06.2016, постановление Девятого арбитражного апелляционного суда от 20.09.2016 и постановление Арбитражного суда Московского округа от 23.12.2016 по делу № А40-42527/2016 по заявлению открытого акционерного общества «Сибирская Угольная Энергетическая Компания» (далее - общество, налогоплательщик, заявитель) к Межрайонной инспекции Федеральной налоговой службы № 48 по г. Москве (далее - налоговый орган, инспекция) о признании недействительным решения от 03.08.2015 № 23-15/1255 в части доначисления и предложения уплатить недоимку по налогу на прибыль в размере 1 084 374 354 рублей, привлечения к ответственности по пункту 1 статьи 122 Налогового кодекса Российской Федерации (далее – Налоговый орган) за совершение налогового правонарушения в виде начисления штрафа в размере 216 874 871 рублей, начисления и предложения уплатить сумму пени в размере 295 861 440 рублей, уменьшения убытков, исчисленных налогоплательщиком по данным налогового учета при исчислении налоговой базы по налогу на прибыль по операциям, финансовые результаты которых учитываются в особом порядке за 2011 год в сумме 2 779 344 885 рублей, предложения о внесении необходимых исправлений в документы бухгалтерского и налогового учета в соответствующей оспариваемым эпизодам части,

установил:

решением Арбитражного суда города Москвы от 15.06.2016, оставленным без изменения постановлением Девятого арбитражного апелляционного суда от 20.09.2016 и постановлением Арбитражного суда Московского округа от 23.12.2016, в удовлетворении заявленных требований отказано.

В кассационной жалобе, поданной в Верховный Суд Российской Федерации, заявитель, ссылаясь на нарушения судами норм права, просит отменить обжалуемые судебные акты. В жалобе заявитель выражает несогласие с решением налогового органа по эпизодам приобретения акций.

Согласно пункту 1 части 7 статьи 291.6 Арбитражного процессуального кодекса Российской Федерации по результатам изучения кассационной жалобы судья Верховного Суда Российской Федерации выносит определение об отказе в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации, если изложенные в кассационной жалобе доводы не подтверждают существенных нарушений норм материального права и (или) норм процессуального права, повлиявших на исход дела, и не являются достаточным основанием для пересмотра судебных актов в кассационном порядке, а также если указанные доводы не находят подтверждения в материалах дела. При изучении доводов кассационной жалобы и принятых по делу судебных актов не установлено оснований, по которым кассационная жалоба может быть передана для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.

Судами установлено, что по результатам выездной налоговой проверки общества по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) всех налогов и сборов за период с 01.01.2011 по 31.12.2012, а также дополнительных мероприятий налогового контроля, инспекцией принято решение о привлечении налогоплательщика к ответственности по пункту 1 статьи 122 Налогового кодекса в виде штрафа в размере 216 947 362 рублей, обществу доначислен налог на прибыль организаций за 2011-2012 годы в общей сумме 1 084 736 710 рублей, уменьшены убытки в размере 2 779 344 885 рублей, начислены пени за нарушение сроков уплаты налога в сумме 295 861 440 рублей.

Решением Управления Федеральной налоговой службы решение инспекции отменено в части необоснованного отказа в учете в составе расходов на прибыль организаций за 2011, 2012 годы сумм начисленной амортизации по нематериальному активу «создание фильма о компании «СУЭК», исходя из срока полезного использования, равного 120 месяцам (пункт 2.1.2 мотивировочной части решения инспекции и соответствующие ему пункты резолютивной части решения инспекции).

Решением Федеральной налоговой службы решение инспекции оставлено без изменения.

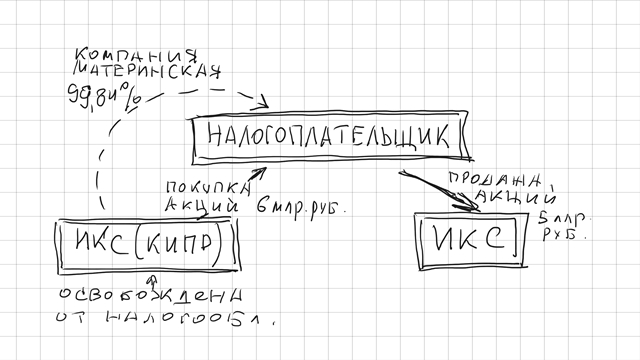

Не согласившись с решением налогового органа, общество обратилось в арбитражный суд. Суды первой и апелляционной инстанций, исследовав представленные доказательства и оценив их в соответствии со статьей 71 Арбитражного процессуального кодекса Российской Федерации в совокупности и взаимосвязи, по эпизоду завышения расходов для целей исчисления налога на прибыль по операциям, финансовые результаты которых учитываются в особом порядке за 2011 год, в результате завышения стоимости приобретения ценных бумаг SIBENERGY AND COAL HOLDING LIMITED (Кипр), не обращающихся на организованном рынке ценных бумаг (далее - ОРЦБ), на 2 202 361 240 рублей, установили, что общество заключило договоры купли-продажи ценных бумаг, не обращающихся на ОРЦБ, по которым у Donalink Limited (Кипр) акции SIBERIAN ENERGY INVESTMENTS LTD приобрело в количестве 2000 штук на общую сумму 6 619 209 300 рублей, а впоследствии реализовало их компании Donalink на сумму 5 361 559 333 рублей. Судами указано, что Компанией Donalink (Кипр, является материнской компанией АО «СУЭК» - 99,84% акций), материнской компанией SIBERIAN (Кипр) и обществом (с 29.06.2010 владела 100% акций SIBERIAN), входящих в группу компаний СУЭК, при совершении сделок с ценными бумагами выстроена схема ухода от налогообложения прибыли, выраженная в приобретении обществом у компании Donalink 11 153 656 718 акций ОАО «Кузбассэнерго» по цене выше цены сделок на бирже (рыночных котировок), с целью учета для целей налогообложения прибыли всей суммы расходов, что повлекло получение обществом необоснованной налоговой выгоды по налогу на прибыль, так как расходы, понесенные налогоплательщиком, являются доходами материнской компании Donalink, которые в соответствии с Законом о налогообложении доходов от 2002 года Республики Кипр освобождаются от налогообложения.

По эпизоду завышения стоимости приобретения ценных бумаг, обращающихся на ОРЦБ, на 1 987 398 044 рублей при приобретении акций ОАО «Енисейская ТГК» (ТГК-13) у банка VTB Bank (Austria) AG, судами установлено, что обществом осуществлена покупка акций ОАО «Енисейская ТГК» на основании соглашений об опционе; извещения об исполнении опционов направлены обществом банку 24.03.2010; сделка купли-продажи заключена 24.03.2010; по данным фондовой биржи по состоянию на 24.03.2010 установлена минимальная и максимальная цена на ОРЦБ на акции ОАО «Енисейская ТГК (ТГК-13)», равная 0,1041 рублей и 0,1109 рублей соответственно, следовательно, стоимость приобретения акций должна составлять 1 983 671 321 рублей.

В части эпизода относительно соглашения об опционе на продажу акций ОАО «Енисейская ТГК (ТГК-13)», заключенного обществом с компанией Donalink, судами установлено, что обществом у компании Donalink приобретено 23 794 637 825 штук акций ОАО «Енисейская ТГК (ТГК-13)» по цене в 6,7 раз выше цены сделок на бирже (ОРЦБ), в связи с чем обществом получена необоснованная налоговая выгода по налогу на прибыль, так как расходы, понесенные им, являются доходами материнской компании Donalink, которые в соответствии с Законом о налогообложении доходов от 2002 года Республики Кипр освобождаются от налогообложения.

На основе установленных фактических обстоятельств, руководствуясь положениями Налогового кодекса, Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», суды первой и апелляционной инстанций пришли к выводу о том, что решение инспекции в оспариваемой части соответствует требованиям действующего законодательства с учетом завышения обществом расходов, учитываемых при формировании налоговой базы по налогу на прибыль при приобретении акций по завышенной цене и последующей перепродаже взаимозависимому лицу, с чем согласился суд округа.

При рассмотрении спора судами не допущено нарушений норм права.

Возражения заявителя о недоказанности получения обществом необоснованной налоговой выгоды сводятся к несогласию с выводами судов и направлены на переоценку собранных по делу доказательств. Доводы кассационной жалобы были предметом оценки арбитражного суда и мотивированно отклонены, не свидетельствуют о нарушении судами норм материального и (или) процессуального права и не могут быть признаны основанием для отмены обжалуемых судебных актов в кассационном порядке. Ссылка на то, что судами не дана оценка доказательствам и доводам заявителя подлежит отклонению, поскольку не свидетельствует об отсутствии их надлежащей судебной проверки и оценки.

Учитывая изложенное и руководствуясь статьями 291.6 и 291.8 Арбитражного процессуального кодекса Российской Федерации

определил:

отказать акционерному обществу «Сибирская Угольная Энергетическая Компания» в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации.